移転価格税制の課税対象と注意点①(要旨)

移転価格税制の課税対象

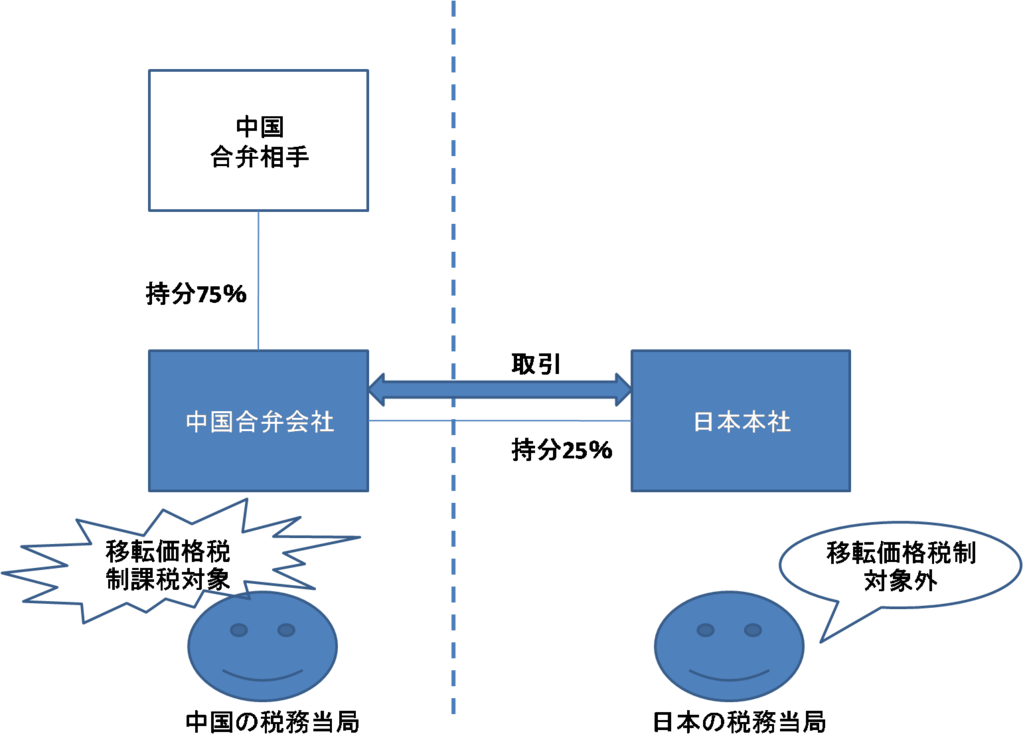

移転価格税制の適用対象となる取引の相手方となる国外関連者の要件は、発行済株式の50%以上を直接又は間接に保有し又は保有されているか、実質的な支配関係にあることです。従って、日本の観点からすると、原則としては50%以上の株式を保有する海外子会社が対象となります(その他実質支配基準等の要件もあります)。一方で、中国のように、25%以上の資本関係を課税対象としている国もあります。例えば中国に25%を所有する関連会社がある場合、日本では課税対象とならなくても当該関連会社の現地国において課税対象となる点に留意が必要です。

なお、日本の移転価格税制の規定上、資本関係による基準の他に、下記のように実質支配基準も設けられていますので、注意が必要です。

参考:租税特別措置法施行令

第三十九条の十二 法第六十六条の四第一項 に規定する政令で定める特殊の関係は、次に掲げる関係とする。

・・・

三 次に掲げる事実その他これに類する事実(次号及び第五号において「特定事実」という。)が存在することにより二の法人のいずれか一方の法人が他方の法人の事業の方針の全部又は一部につき実質的に決定できる関係(前二号に掲げる関係に該当するものを除く。)

イ 当該他方の法人の役員の二分の一以上又は代表する権限を有する役員が、当該一方の法人の役員若しくは使用人を兼務している者又は当該一方の法人の役員若しくは使用人であつた者であること。

ロ 当該他方の法人がその事業活動の相当部分を当該一方の法人との取引に依存して行つていること。

ハ 当該他方の法人がその事業活動に必要とされる資金の相当部分を当該一方の法人からの借入れにより、又は当該一方の法人の保証を受けて調達していること。

このように、資本関係が規定の持分以下で適用対象と思われるような状況でも、実質支配関係にあるとみなされた場合や、現地国での課税対象となっている場合、移転価格課税を受けるリスクがある点には注意が必要です。