再販売価格基準法を採用していた場合の課税事例

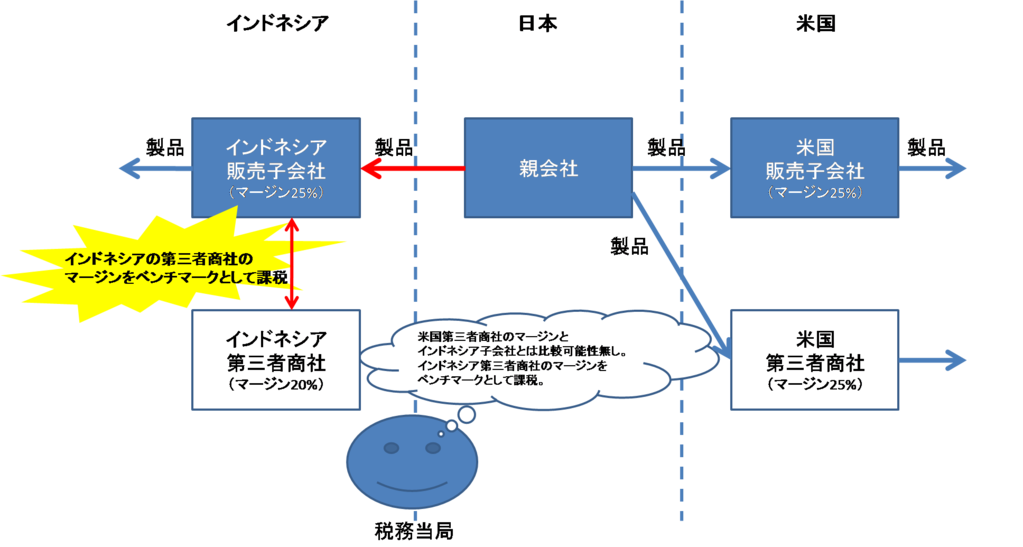

自動車部品を販売するY社は、日本で研究開発及び製造を行い、製造した部品を米国およびインドネシアの販売子会社を介して北米およびアジア市場での販売を行っていました。

海外子会社との取引価格の設定は、世界統一で、売価から25%のマージンを引いた価格で設定を行っていました。このマージン25%の設定は、アメリカの第三者商社のマージンが25%であったため、これを採用していました。

その後、税務調査が入り、インドネシア子会社との取引が調査対象となり、上記の価格設定を説明しましたが、米国の第三者商社とインドネシア販売子会社とでは経済状況が大きくことなるため比較可能性は認められず、税務当局は自らインドネシアの独立のディーラーを選定し、当該インドネシアディーラーの粗利が20%であったため、インドネシア子会社の売上高×(25%-20%)×5年分を海外への所得移転として課税を行いました。

コメント:特に日本の税務当局は、比較対象について、検証対象と同じ国に所在することを重要視する傾向にあります。グローバルで統一的な価格設定方針を立てることは実務上やりやすいですが、国によって経済状況は異なるため、各国の事情を考慮して価格設定を考えていくことが重要です。