移転価格税制上の所得配分の考え方

第三者間での所得配分の基本概念

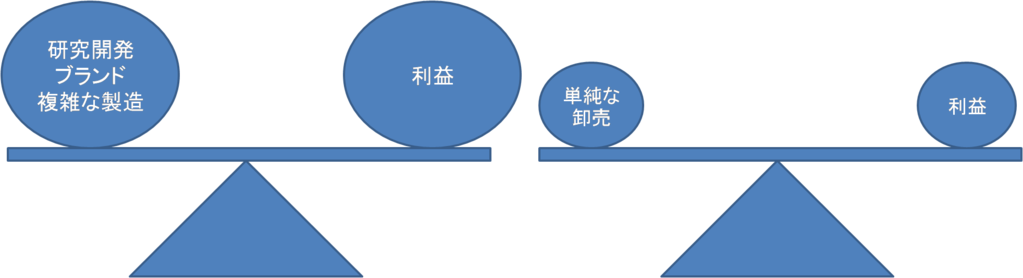

第三者間取引における価格の設定は、例えば、高度な技術を有し、多くの作業工程をかけて製造したような製品は通常高いマージンを乗せて販売されますし、原材料からほとんど手をかけずに販売されるような卸売りの場合には、通常小さなマージンを乗せて薄利多売により利益を得ることが一般的かと思われます。また、在庫リスクを負う場合の方がマージンが高く、在庫リスクを負わない場合の方がマージンが低くなるのも一般的でしょう。これは、買い手の立場から考えてみれば、単純な作業に高いマージンが乗るようであれば、自ら行うという選択を取ることとなり、高付加価値で自ら行うことができないような活動については、高いマージンが乗ることはご理解いただけるかと思います。

移転価格税制も、このような第三者間取引価格設定のメカニズムを基本としており、販売者が果たす活動内容(機能)、負担するリスク、所有する無形資産に見合った利益を得るはずだという前提を置いています。実際には、必ずしもそうならない場合もありますが、税務調査官を含めた移転価格の実務家はこのような考えを持っています。

移転価格課税リスクを見る第一ポイント

上述のように、移転価格税制は、関連者間取引に係る価格を独立企業間価格に引きなおして税額を計算することを目的としていますが、実際の価格自体が適正か否かを検証するには時間と労力がかかります。

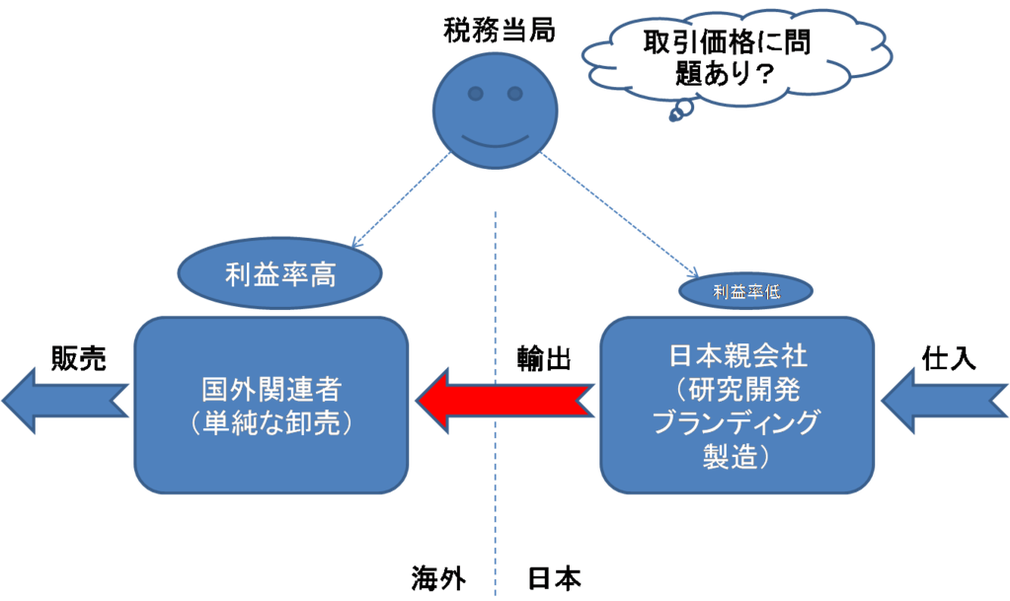

税務当局としては、取引価格の操作を通じて国外に所得を移転されていることを危惧しているため、税務調査の初期段階においては、国外関連者と日本の親会社の利益水準を見ることで、利益の配分が著しく偏っていないか(国外関連者に所得が大きく配分されすぎていないか)を見ることで、移転価格税制上問題がある可能性を判断します。ここで、国外関連者の利益率が低ければ、詳細な調査を行っても、日本に帰属させる所得が無いため、そこで調査を終えるケースもありますが、国外関連者の利益率が高ければ、その国外関連者に所得を移転している可能性があるとして、詳細な調査に進展する可能性が高くなります。

世界各国の移転価格税制

移転価格税制は、国家間の所得配分を司る税制であるため、移転価格税制の整備を行わなければ、自国で納めるべき税金が国外へと移転してしまう恐れがあるため、各国は移転価格税制の整備を行っています。移転価格課税の対象(持分割合の規定等)や時効の期間等、各国それぞれ微妙な規定の違いはありますが、独立企業原則に基づいた移転価格に対する根本的な考え方は概ね一致しており、移転価格の算定方法もほぼ同じ内容となっています。特にOECD加盟国は、OECD移転価格ガイドラインという共通のガイドラインにしたがって移転価格税制を制定しており、共通の基盤にたって議論ができるようになっています。

ブラジルなど、例外的に独自の算定方法を設けている国もありますが、基本的には、日本の移転価格税制に従って移転価格の設定を行えば、概ね課税リスクの低減は実現できるものと考えられます。

ただ、課税の執行状況や、移転価格税制の理解の程度は国によって異なる面はあります。例えば、日本や米国は移転価格の歴史も古く、経験値も高いため、税務調査においても理論的な議論ができますが、東南アジアのように移転価格の歴史が浅い国では、まだまだ税務調査官の知識が十分とは言えない面があり、更に調査官に暗黙の課税ノルマがあるような国では、強硬な課税を行うケースもあるため注意が必要です。