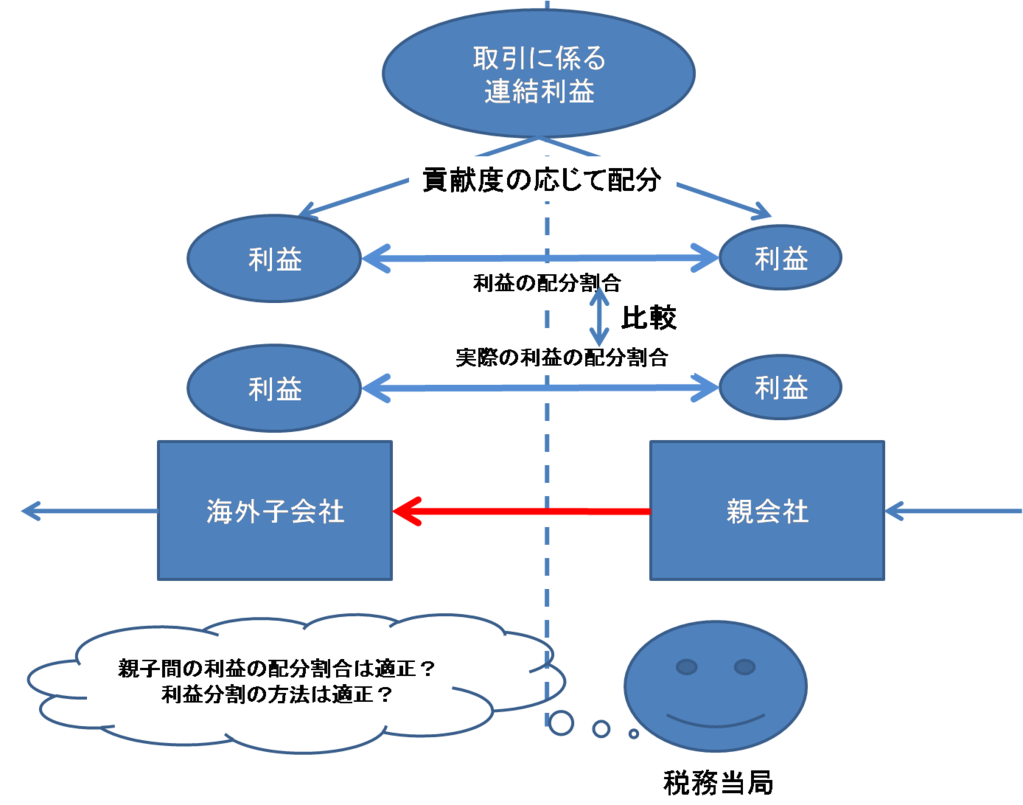

寄与度利益分割法の適用にあたっての留意点

寄与度利益分割法は、国外関連者間取引連結で生じた利益を、各関連者の貢献度合いに応じて分割し、適正な所得配分を計算する方法です。貢献割合の算定には、人件費の比率や、有形固定資産額の比率等、貢献度合いを測るなんらかのファクターの支出額の割合(総費用割合や営業資産の割合等)で分割するケースが多いように思われます。なお、分割割合の算定にあたっては、当該支出項目と利益との相関関係が示される必要があり、そのファクターを使用することが合理的であることを説明できる必要があります。

【寄与度利益分割法の特徴】

ポイントとして、この方法の欠点は、内部情報のみに基づく算定方法であるため、客観性に乏しく、場合によっては配分割合を恣意的に選定することも考えられるため、信頼性は相対的に高くはありません。第三者間では通常行われないような特殊な事業活動や、何らかの理由で比較対象を選定することが不可能な場合等に用いられます。また、補足的な分析として、その他の方法の二次分析として使用されるケースもあります。

寄与度利益分割法を適用していた場合の課税事例①

あるグローバルな専門商社が、顧問税理士との相談のうえ、グローバルの移転価格の設定を寄与度利益分割法に基づいて行っていました。寄与度利益分割法を採用した理由は、「法令上定められた算定方法だから」ということでした。顧問税理士も移転価格コンサルティングの経験は無かったものの、移転価格税制の法令を読み、寄与度利益分割法の存在をしっていたため、これを適用することを勧めていました。本音としては、顧問税理士が比較対象会社を選定するデータベースを持っていなかったこと、また比較対象会社を選定するノウハウも持っていなかったこと、また、会社としても毎年の比較対象会社のアップデートにコストがかかることを嫌がったことで、比較対象会社を必要としない寄与度利益分割法を採用していました。

その後税務調査が入り、寄与度利益分割法を採用した理由を問われ、理論的な回答ができず、結果として取引単位営業利益率法が最も適した算定方法として採用され、課税を受けました。

コメント:寄与度利益分割法は、独立企業のデータを使用しない算定方法であり、客観性に乏しいという根本的な欠点を持っています。比較対象会社が選定できないような非常に特殊な状況でなければ認められるケースは少ないため、適用にあたっては慎重な判断が必要です。

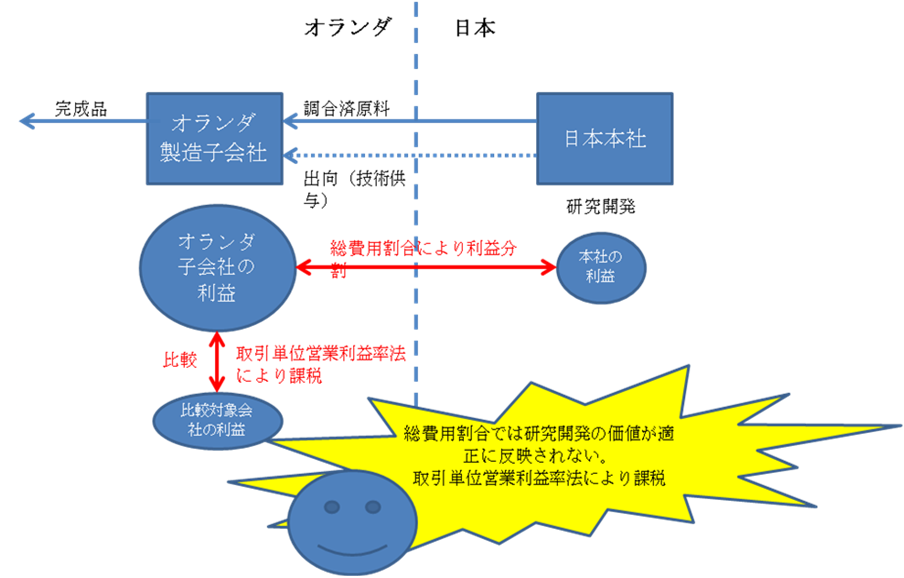

寄与度利益分割法を採用していた場合の課税事例②

ある特殊な塗料を製造するメーカーN社は、日本本社で研究開発活動を行っており、日本から調合済みの原料を日本からオランダ子会社に輸出し、オランダ子会社で添加物を加えて加工することで完成品とし、欧州マーケットで販売を行っていました。オランダ子会社は、自ら研究開発は行っておらず、最終製品への製造工程のノウハウについては、日本本社からの出向者を通じて提供されていました。

N社は、グループ間の所得配分にあたって、取引単位営業利益率法の適用を検討しましたが、オランダにおいて塗料メーカーの財務データを入手できなかったため、寄与度利益分割法を採用し、両者の総費用の割合により利益の分配が行われるように価格設定をしていました。

その後、移転価格調査が入り、調査官が検証を行った結果、無形資産の供与があるにも関わらず、総費用の割合で寄与度利益分割法を適用することには問題があるとして、寄与度利益分割法を否認し、ドイツに所在する塗料メーカーを比較対象会社として取引単位営業利益率法により課税を行いました。

コメント:寄与度利益分割法の適用にあたって、上記の例のように総費用割合で利益分割を行う場合、研究開発費の投下金額と、間接部門や労働者の賃金などへの投下費用は同価値で利益配分が行われることとなります。例えば、製造子会社の総費用が労働者の賃金50、本社の総費用が研究開発費が50だったとすると、両者の利益の配分割合は50:50となっていまいます。しかし、一連の取引から生じた利益の源泉が、技術にあるとすると、利益への貢献度合いは研究開発費の方が大きくなるべきですし、研究開発費は過去から積み上げたものであるため、一期の費用割合で計算上反映させるのは困難です。一方で、投下費用の価値の違いを計算上反映させるために両者の価値を換算しようとしても、どのようなウェイト付をするかが問題となり、結果として適正に計算することは困難となります。

このため、特に無形資産取引が絡む取引について寄与度利益分割法を適用することは非常に困難であり、ベストメソッドルールのもとにおいては、完璧な比較対象がなかったとしても、多少の比較可能性をギブアップして取引単位営業利益率法を適用すべきという結論も十分にあり得ます。寄与度利益分割法は、外部情報(比較対象のデータ)を使用しないため、客観性が乏しく、必ずしも認められる可能性は高くないと考えておいた方がよいかと思われます。