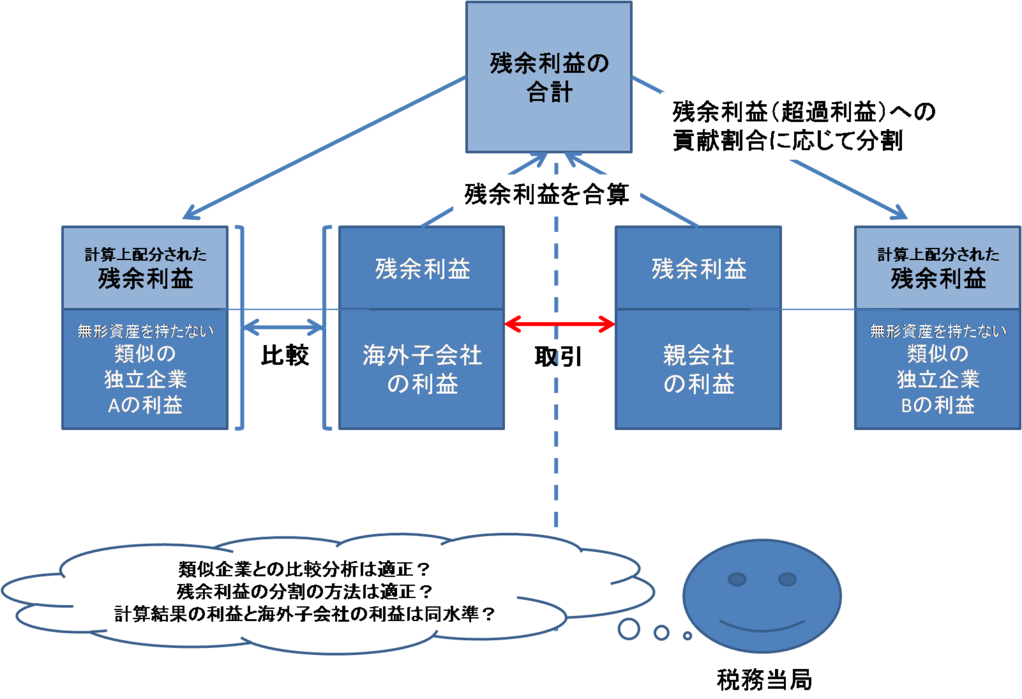

残余利益分割法(RPSM)の適用にあたっての留意点

残余利益分割法は、国外関連者間取引連結で生じた利益について、まず各関連者に基本的な活動(製造活動や販売活動)による利益を配分し、残った利益(残余利益・超過利益と呼ぶ)を各関連者の当該残余利益に対する貢献割合で配分し、基本的利益と配分された残余利益の合計額により適正な利益配分を計算する方法です。移転価格税制上、比較対象会社の利益率を超える部分は、特殊な技術やブランド等の「独自の機能」によって生じると考えられており、「独自の機能」を用いない場合に得られる基本的利益を配分後の残余利益を、そのような「独自の機能」構築への貢献割合に応じて分割することとされています。無形資産の分割割合については、研究開発費やマーケティング費用等、当該取引において残余利益(超過利益)が生じる源泉となった活動費用の割合等で分割されることとなります。

【利益分割法についての課税リスクのポイント】

利益分割法の適用にあたっては、分割割合が少し変わるだけで、算定結果が大きくブレるという特徴をもっています。また、分割割合の選定にあたって、「利益に対する貢献」とは何かについては、主観的な判断にならざるを得ず、どの費目に基づいて分割割合を算定するかについて、税務当局と見解の相違が生じやすい算定方法です。

残余利益分割法を例にとると、超過利益が何によって生じたかについては、どうしても主観的な判断となってしまいます。例えば、日本でコア技術を開発し、海外の現地法人が現地マーケットに合わせて現地化改良をしているようなケースにおいては、日本の当局からすると、重要なのは日本のコア技術であって、現地化対応などは、比較対象となる独立企業でも行っているため、残余利益の配分に値しないと主張することが考えられる一方で、納税者からすると、現地化が非常に重要で、日本のコア技術だけでは現地事業の成功はありえ得ないという主張も考えられます。これについても、どちらが正しいとは一概には言えないものと思われます。また、利益分割要因として認められる活動内容が決まったとしても、その分割割合を計算するにあたっては、どの費目を含めるかで、見解の相違が生じます。例えば、日本のコア技術の開発と、現地の生産技術開発により、グループで超過利益が発生したと認められた場合、分割割合の算定にあたって、日本の研究開発費のうち、基本研究に係る費用や試作品に係る費用も含めるのか否か、現地の生産技術開発のうち、アイデアを提案した現場の工員の給与や本社からの出向者の給与に係る費用は含めるか等も議論になります。

また、日本の研究開発と、現地のマーケティング活動によるブランディングにより、超過利益が生じていると認められる場合、日本の研究開発費と現地のマーケティング費用の貢献割合が、単純に支出金額の割合で良いのか(研究開発に投じた1円とマーケティングに投じた1円が同じ貢献価値があるのかどうか)についても議論がり、活動内容がことなる場合になにがしかの係数を乗じて調整計算すべきという議論もあります。

このように、利益の分割割合の算定にあたっては、様々な議論があり、算定者の意図や考えによって結果が異なることについても、留意が必要です。

この解決策としては、超過利益に貢献していることについての説明が合理的か否かを基準として、税務当局から認められると考えられる可能性が高いものと、認められる可能性が低いものに分類し、それぞれの場合でシミュレーションし、見解の相違が生じた場合のリスク認識をしたうえで、どれを納税者のポジションとしての分割割合とするかを検討しておくことも有用かと考えられます。

残余利益分割法を採用していた場合の課税事例

ある機械メーカーは、日本でコア技術の研究開発を行い、ドイツの製造子会社で現地の仕様に合わせるための設計の改良を行っていました。また、現地の製造子会社は、生産技術の改良を行っており、その結果大きくコストを削減することに成功していました。会社としては、日本の親会社のコア技術と現地子会社の現地化改良、生産技術の開発は重要な無形資産であると考え、残余利益分割法により移転価格の設定を行っていました。

その後、税務調査が入り、ドイツとの取引について調査が行われました。現地子会社の活動実績から、生産技術の改良は超過利益(残余利益)に貢献する活動として認められましたが、現地化改良については、通常の製造業者であれば当然行うものとして、否認されました。その結果、残余利益の分割割合が変わり、課税をうけてしまいました。

コメント:残余利益分割法の適用にあたって、残余利益の発生に貢献した活動にはある程度主観が入らざるを得ません。自らが採用した算定方法を認めてもらうには、各関連者の活動が残余利益の発生に貢献しているということを、客観的なデータや具体的な資料で立証できるよう準備しておくことが必要です。