独立価格基準法の適用にあたっての留意点

移転価格の算定方法は、法令及び通達において定められたものがあります。原則としては、その中から状況に応じて最も適切な算定方法を選択することとなります。

なお、これまで「基本三法」と呼ばれる以下の独立価格比準法、再販売価格基準法、原価基準法の三つの方法を優先適用し、これらの方法が適用できない場合にのみ、利益分割法、取引単位利益法の適用が認められていましたが、平成23年度の税制改正で、この基本三方の優先適用の規定は改正され、全ての方法の中から、事案に合わせて最も適切な方法を選択するよう改正が行われています。

納税者は、国外関連者との取引について、これらの定められた算定方法の中から(場合によってはそれらに準ずる方法により)、対象の取引について「最も適した移転価格算定方法」を採用し、その結果に基づいて国外関連者との取引価格を決定・調整していくこととなります。しかし、この「最も適した」算定方法がどれであるかについても税務当局との見解の相違が生じ得るうえ、採用した算定方法について異論が無い場合でも、その計算過程について見解の相違が生じる場合はあります。各算定方法について、どのような形で課税に至ってしまうのか、以下述べさせて頂きます。

独立価格比準法とは

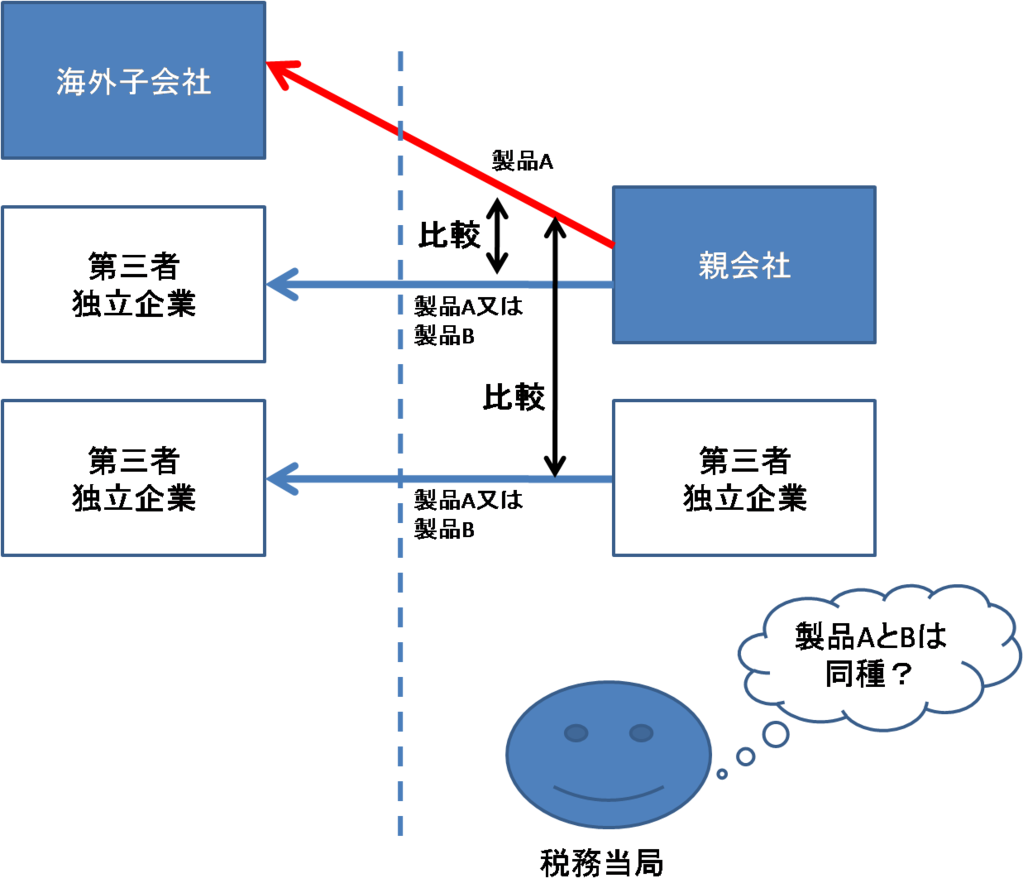

独立価格比準法は、類似の有形資産または無形資産の取引価格どうしを直接比較する方法です。例えばAという製品を国外関連者と取引していた場合、同じ製品Aを海外子会社所在国の独立企業に販売していれば、当該独立企業への販売価格を比較対象として、海外子会社との取引価格を検証します。製品Aを同じ国の独立企業に販売している実績がなければ、当該製品Aと同じような機能を持ち、同じような形状、材質、特性を持った製品Bを第三者に販売している場合の取引価格を比較対象とすることもできます。または、第三者である独立企業間での製品A又は製品Aと同種の製品Bが取引されていれば、その第三者間の取引価格を基準として関連者間取引価格を検証することとなります。

コラム:移転価格税制上の「同種」と「類似」

移転価格税制上、比較可能性の程度を表す表現として、「同種」という単語と「類似」という単語が使用されます。両者の使い分けとしては、「同種」とは非常に酷似したことを意味しており、主に独立価格比準法、再販売価格基準法、原価基準法の法令の文言等で使用されます。一方で、「類似」とは、「同種」と比較してもう少し範囲が広く、当該取引の利益率に影響を与えない程度の差異を許容した類似性を指しています。

平成23年の税制改正以前は、この3つの方法が基本三法として、優先適用すべき旨が定められていましたが、実務上、実際に使用されるケースは必ずしも多くありませんでした。その理由として、これら基本三方は、その比較対象取引について「同種」の類似性を求めており、かなり高いレベルで類似している必要がありました。しかし、そのように類似した第三者間取引にかかる価格情報または損益の情報が入手できない、又は存在しないことが多く、現実的に、適用できないケースが多かったということがあります。

もちろん、平成23年の税制改正以降でベストメソッドルールが導入された後においても、これら基本三法で求められる類似性のレベルに変更はありません。反対に言うと、基本三法を適用して(例えば類似製品の相場価格を参考に)移転価格を設定していても、当該比較対象とした取引価格との差異を追及され、その類似性を否認される可能性が高い算定方法であるとも言える点に留意が必要です。

【独立価格比準法の特徴】

この方法は、製品の価格どうしを比較するため、少しでも製品の特徴や材質等が異なると、比較可能とは言えない面もあり、感覚的にもかなり類似した(ほぼ同じ)製品同士でなければ、適用は困難となります。また、取引数量や取引時期、契約条件(引渡条件、決済条件、製品保証、返品条件等)等が異なる場合、取引価格も変わってくるため、そのような場合は調整計算が必要となります。一般的に、国外関連者と取引を行う製品を第三者とも取引しているケースは少なく、本方法が適用できるケースはあまり多くないのが実情です。ただし、もしそのような取引があれば、もっともシンプルで、かつ、信頼できる算定方法となりますので、そのような第三者間取引が無いか否か確認しておくことが必要です。もし、非の打ちどころの無い類似性の高い比較対象取引があれば、独立価格比準法が「最も適した方法」として判断される可能性は高いものと考えられます。

【課税リスクのポイント】

上記のとおり、製品の特徴や取引条件等のわずかな違いで価格は変わり得るため、少しでも内容の異なる製品価格を比較対象としている場合、税務調査の際にはその違いを指摘され、否認を受ける(比較対象となり得ないと判断される)可能性があります。その場合、本算定方法は不適切として、別の算定方法により移転価格の算定が行われ、その結果所得配分に問題があれば課税を受けることとなります。本算定方法を採用している場合、税務当局から想定される否定的な内容(類似性を否定される理由)を前もって検討しておき、類似であることが十分に説明できるよう準備をしておくことが重要です。また、本算定方法が否認され、他の算定方法が採用された場合にリスクが大きくならないよう、2つの方法により検証を行っておくことも有用であると考えられます。