独立価格基準法を採用していた場合の課税事例

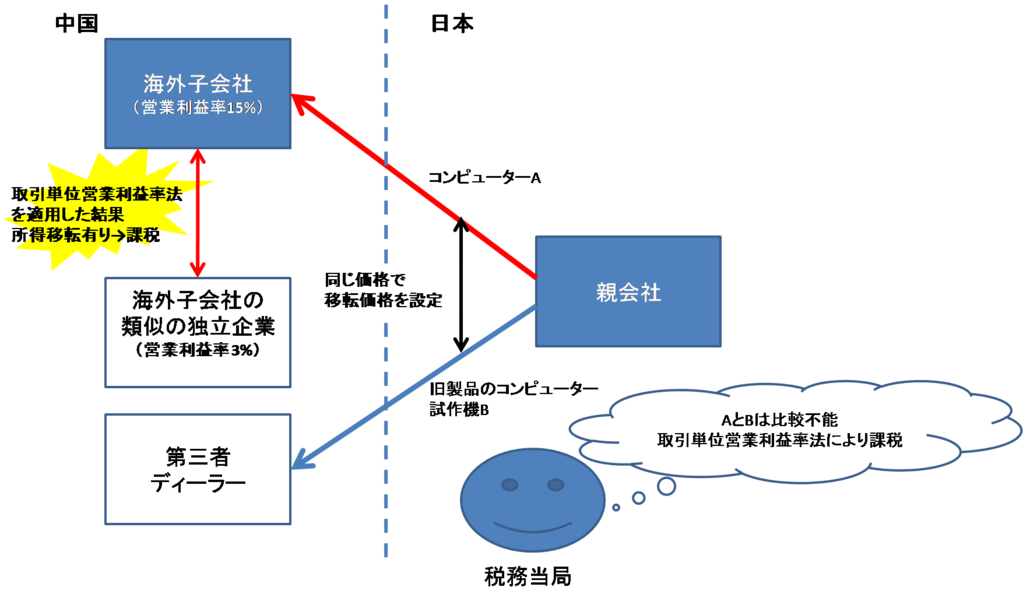

あるコンピューター機器の製造会社X社が、日本で研究開発及び製造を行い、それを中国の販売子会社に卸売をし、その販売子会社を介して中国市場での販売を行っていました。売上は好調で、毎年数千台のコンピューターAを販売していました。

その会社は、販売子会社設立前、自社のコンピューター(中国子会社に販売している製品の前のバージョン)を中国の第三者ディーラーに中国市場で販売してもらおうと考えており、試作機として数台のコンピューターBを販売していましたが、最終的に契約に至らず、現地で販売子会社を設立しました。

X社は、中国子会社へのコンピューターの販売にあたって、過去に取引を行った第三者ディーラーへの販売価格と同額を設定し取引を行っていました。

その後、税務調査が入り、会社は第三者ディーラーへのコンピューターBの取引価格と同額で子会社とのコンピューターAの取引価格(移転価格)を設定していると調査官に説明しましたが、税務調査官は、コンピューターAとBでは、販売時期、バージョンの違いによる性能の差、販売数量が大きく異なるため、両者は比較不能とし、ほかに比較対象となる第三者との取引価格情報は見当たらなかったため、取引単位営業利益率法を適用して検証することとしました。結果として、選定された比較対象会社の営業利益率が3%であったのに対し、海外子会社の利益率は15%を計上していたため、差額の12%×売上高が国外への所得移転として過去3年分の取引について追徴課税を行いました。

コメント:独立価格比準法をもとに取引価格を設定していたとしても、営業利益率ベースで利益率に大きな偏りがある場合、移転価格の専門家からすると、価格設定に何らかの問題があるのだろうという見方をします。独立価格比準法は、比較可能性に疑いがあれば否認されるリスクも高いため、否認される可能性を考慮しつつ、価格設定を考えていくことが重要だと思われます。