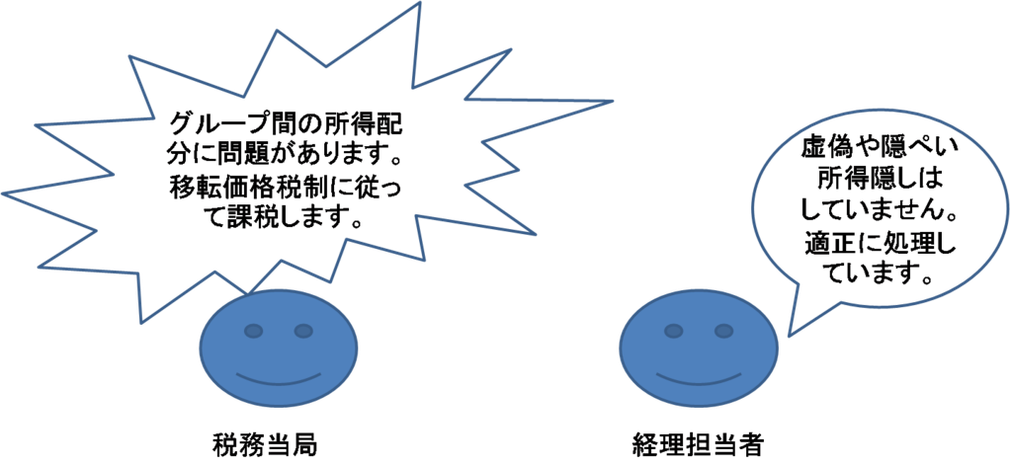

移転価格課税に租税回避の意図の有無は関係無し

移転価格税制は、租税回避の意図があったかどうかに関わらず、移転価格税制に規定する算定方法の結果、所得移転があると判断された場合には課税の対象となることに注意が必要です。従って、会社が適正だと思って取引を行っていたとしても、移転価格税制の規定に基づく算定結果と大きく異なっていれば、課税対象となってしまいます。

会社の経理担当者からすると、虚偽や隠ぺいなど不正な取引を行っていなければ追徴課税を受けることは無いだろうと考えている方も多いのではないかと思われます。また、海外子会社等との取引価格については、相場的におかしな価格でなければ問題にならないと考えている方も多いのではないでしょうか。

しかし、どれだけ言い訳をしても、移転価格税制上問題のある取引結果となっていれば、課税を防ぐことはできません。企業が積極的に、適正な移転価格運営を行わなくては、課税リスクは潜在的に累積していくことに留意が必要です。

税理士事務所まかせでも課税される

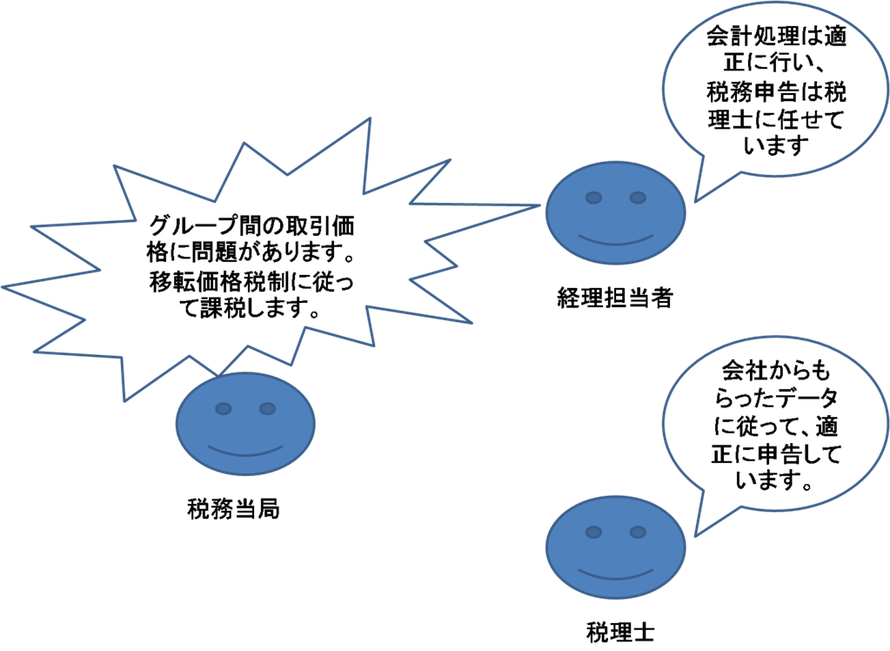

経理担当者の方々にとっては、顧問先の税理士事務所にまかせておけば、追徴課税を受けることは無い、または課税されても税理士事務所の責任と考えている方も多いかと思います。また、税理士事務所としても、移転価格の専門知識・経験が無い場合、会社の数字に虚偽や隠ぺいが無ければ追徴課税を受けることは無いと考えているケースも多いものと思われます。

しかし、上述の通り、移転価格税制の場合は、租税回避の意図の有無にかかわらず課税を受けます。税理士事務所は、会社の経理からあがってきた数字を基に申告書の作成を行いますが、通常、会社の取引価格自体が適正であるかどうかについてまでは踏み込んでアドバイスは行いません。また、移転価格税制は非常に特殊な分野であるため、税理士事務所の申告書作成担当者も、その課税リスクに気付いていないケースも多いものと思われます。

また、大手税理士法人などでは、移転価格部門を法人内に抱えている場合もありますが、申告書を作成する部門と移転価格コンサルティング部門は全く別であり、申告書の作成担当者は移転価格についての知識が十分ではないケースも多いかと思います。このような場合、ワンストップで対応できているだろうと思っていても、移転価格リスクについて誰も気づいていないケースは多いものと思われます。

実際に、私も大手税理士法人に勤務時代、申告部門の担当者が、会社様から、「海外子会社との取引について移転価格税制上問題あるんじゃないか?」と聞かれて初めて問題認識し、移転価格部門に問い合わせが来るケースも多々ありました。このようなケースでは会社担当者が気付いたからよかったものの、税理士事務所まかせにしていたら、課税されるまで気付かなかったものと思われます。

このように、移転価格の問題は、移転価格の問題に気付いていない経理担当者と申告を主業務とする税理士事務所担当者の間で、誰もリスクに気づかないまま放置されることにあります。税務調査で指摘されて初めて移転価格コンサルティングの依頼を受けるケースも多いのですが、過去の取引については修正することができないため、課税をゼロで済ませるのが難しい案件が多いのも実情です。

会社の経理担当者、税理士事務所の申告部門の人間も、国外関連者との取引があれば、必ず移転価格の問題が生じることについて、リスク意識を持つことが重要であると思われます。