5分で分かる原価基準法

原価基準法とは?

原価基準法は、法令上以下のように定められています(2022/8/15時点。以下同様)。

【租税特別措置法六十六の四2項1号】

ハ原価基準法(国外関連取引に係る棚卸資産の売手の購入、製造その他の行為による取得の原価の額に通常の利潤の額(当該原価の額に政令で定める通常の利益率を乗じて計算した金額をいう。)を加算して計算した金額をもつて当該国外関連取引の対価の額とする方法をいう。)

独立価格比準法 により、直接第三者間での製品価格を比較できればそれが最もシンプルかつ間違いありませんが、グループ間で取引される製品は独立企業間では取引されていないケースの方が多く、また独立企業間での取引があったとしてもその価格情報が公開されていない場合も多いのが実情です。そこで独立価格比準法以外の方法として、取引価格を分解して考え、価格の構成要素から間接的に取引価格を推定する方法も想定されています。その一つが、原価基準法です。

原価基準法による計算方法

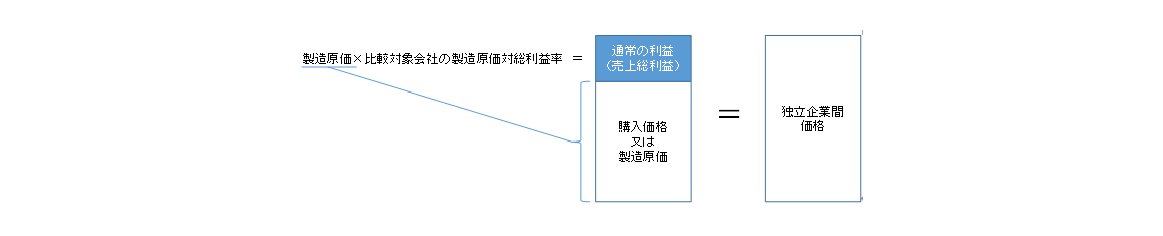

原価基準法では、営利を目的とした独立企業間で成立する価格は、商品の購入価格又は製造原価に一定の利潤を乗せた価格となるということを前提としています。

独立企業間での交渉において、製造業者は通常、製品製造に係るコストに一定の利潤を乗せて販売価格を決定するものと考えられ、原価基準法はそうした第三者間での価格決定プロセスにも適合することから、主に製造業者等の販売価格を算定する際に用いることとされています。

なお、ここで計算上必要となる「通常の利益」については、製品の販売を行う製造業者と類似の独立企業を選定し、その類似の独立企業が計上している利益水準をもとに算定を行うこととなります。

原価基準法に準ずる方法

営利目的の独立企業が本業として行う取引においては、商品の購入価格や製造原価に利益を加算して販売することが想定されますが、本業の取引に付随する取引等においては、必ずしもそこで利益を得ることを前提としない場合があります。

例えば、機械設備メーカーが製品を販売する際、機械設備を輸送しただけで顧客はそれを使用することができず、設備の据付や保守・点検、オペレーターの教育などが必要な場合があります。このような場合、当該メーカーにとって製品販売により利益を得ることは本業として必要ですが、付随する役務提供においては原価をカバーできれば十分とする場合もあります。

このように、本業ではない役務提供については、特にその対価が設定されていない場合などにおいて、当局側の裁量で利益を乗せることを前提とする原価基準法ではなく、総原価のみを対価とする原価基準法に準ずる方法の適用が検討される場合があります。以下、原価基準法の実用例を解説するためにその考え方を整理しますが、これは納税者が積極的に検討してよい方法ではなく、あくまで税務当局が課税を検討する際に適用を考える方法であることには留意が必要です。

移転価格事務運営要領(第3章調査)の整理

当局が執行上参照することとなる移転価格事務運営要領では、総原価のみを対価とする原価基準法に準ずる方法について以下のように規定しています。

(企業グループ内における役務提供に係る独立企業間価格の検討)

3-11(一部抜粋)

(2) 法人と国外関連者との間で行われた役務提供((1)の定めにより、その対価の額を独立企業間価格として取り扱うものを除く。)のうち、当該法人又は国外関連者の本来の業務に付随して行われたものについて調査を行う場合には、必要に応じ、当該役務提供に係る総原価の額を独立企業間価格とする原価基準法に準ずる方法と同等の方法又は取引単位営業利益法に準ずる方法と同等の方法の適用について検討する。

この場合において、「本来の業務に付随して行われたもの」とは、例えば、海外子会社から製品を輸入している法人が当該海外子会社の製造設備に対して行う技術指導のように役務提供を主たる事業としていない法人又は国外関連者が、本来の業務に付随して又はこれに関連して行った役務提供をいう。

(注) 「本来の業務に付随して行われたもの」に該当するかどうかは、原則として、役務提供の目的等により判断するのであるが、次に掲げる場合には、本文の取扱いは適用しない。

1 当該役務提供に要した費用の額が、当該法人又は国外関連者の当該役務提供を行った事業年度の原価又は費用の総額の相当部分を占める場合

2 当該法人又は国外関連者が当該役務提供を行う際に無形資産を使用した場合

3 その他当該役務提供の総原価の額を当該役務提供の対価の額とすることが相当ではないと認められる場合

総原価のみを対価とする原価基準法に準ずる方法の適用が検討されるのは、①役務提供取引であり、②「本来の業務に付随して行われたもの」に該当する場合であるという点がポイントになります。役務提供取引は棚卸資産取引に比べると金額規模としても小さくなりやすく、実務上も見落とされがちな論点になっています。しかし、ひとたび調査において注目されると、移転価格課税の場合は7年間と長期間さかのぼられることになり、また完全に見落とされている場合には寄附金課税(寄附金課税との関係性は別途後述)に至り、相互協議による救済の対象外になったりと、相応のリスクがあるため、役務提供に該当する可能性がある活動・やり取りがある場合には慎重な判断が求められることになります(移転価格税制上の役務提供取引の扱いについては「低付加価値グループ内役務提供」の解説を参照)。

役務提供取引と寄附金課税規定

寄附金規定における時価に明確な算定方法はありません。しかし、出張支援等の役務提供に係る対価(時価)を考えた場合、当該役務に係る総費用を下回ること、すなわち赤字で役務提供を行うことは経済合理性を欠くものと考えられます。

そのため、最低限の役務対価として総原価を時価とみなして課税されるケース、すなわち上述の総原価のみを対価とする原価基準法に準ずる方法が適用されるケースが多くみられます。なお、総原価については、原則として、当該役務提供に関連する直接費の額のみならず、合理的な配賦基準によって計算された担当部門及び補助部門における一般管理費等の間接費の額も含まれることに留意すること、とされています(移転価格事務運営要領3-11(1)へ)。

なお、上記のような課税実務を踏まえて、納税者が総原価を役務提供対価とする方法を採っているケースが多くみられます。適切な対価が法令に明記されておらず、一定の要件を満たす場合にそのような算定方法が適用され得ることが事務運営要領に記載されていることからすれば、実務上の1つの解として総原価を役務提供対価とする方法の選択も完全に否定されるべきでないでしょう。

しかし、繰り返しになりますが、元来総原価を役務提供対価とする方法は納税者が積極的に検討してよい方法ではなく、あくまで税務当局が課税を検討する際に適用を考える方法であることから、役務の内容によってはマークアップが求められる可能性がある点については留意が必要です。

文責:西村憲人