5分で分かる再販売価格基準法

再販売価格基準法とは?

再販売価格基準法は、法令上以下のように定められています(2022/8/15時点。以下同様)。

【租税特別措置法六十六の四2項1号】

ロ再販売価格基準法(国外関連取引に係る棚卸資産の買手が特殊の関係にない者に対して当該棚卸資産を販売した対価の額(以下この項において「再販売価格」という。)から通常の利潤の額(当該再販売価格に政令で定める通常の利益率を乗じて計算した金額をいう。)を控除して計算した金額をもつて当該国外関連取引の対価の額とする方法をいう。)

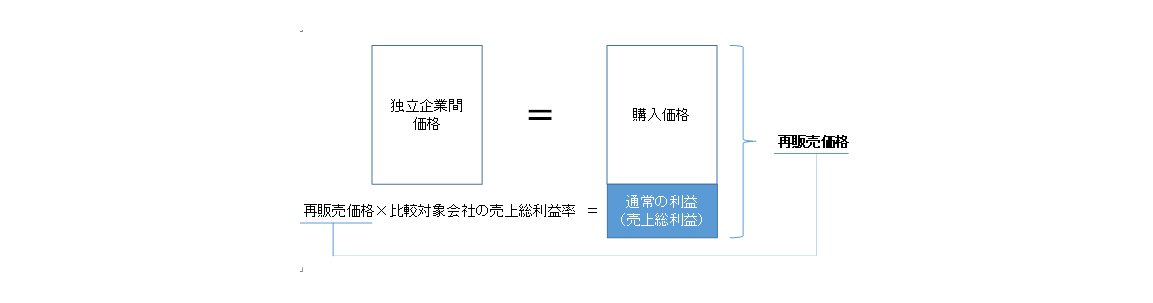

再販売価格基準法は、原価基準法と逆のプロセスで、第三者顧客への売価から通常の利益を控除することで、グループ企業からの購入価格を算定する方法です。

再販売業者にとっては、製造業者からの仕入れ価格の交渉にあたり顧客への売価(再販売価格)が先に決まり、そこから一定の利益を得られるように逆算して仕入価格を決定するものと考えられます。そのため、再販売価格基準法では、売価から通常の利益を控除することで、グループ会社からの購入価格を算定することとしており、主に再販売業者を検証対象とする場合に用いることとされています。

なお、ここで計算上必要となる「通常の利益」については、製品を購入する再販売者と類似の独立企業を選定し、その類似の独立企業が計上している利益水準をもとに算定を行うこととなります。