原価基準法を採用していた場合の課税事例

ある計測機器メーカーは、米国に製造子会社を設立し、当該製造子会社が製造した製品を、日本に輸入して日本市場で販売を行っていました。

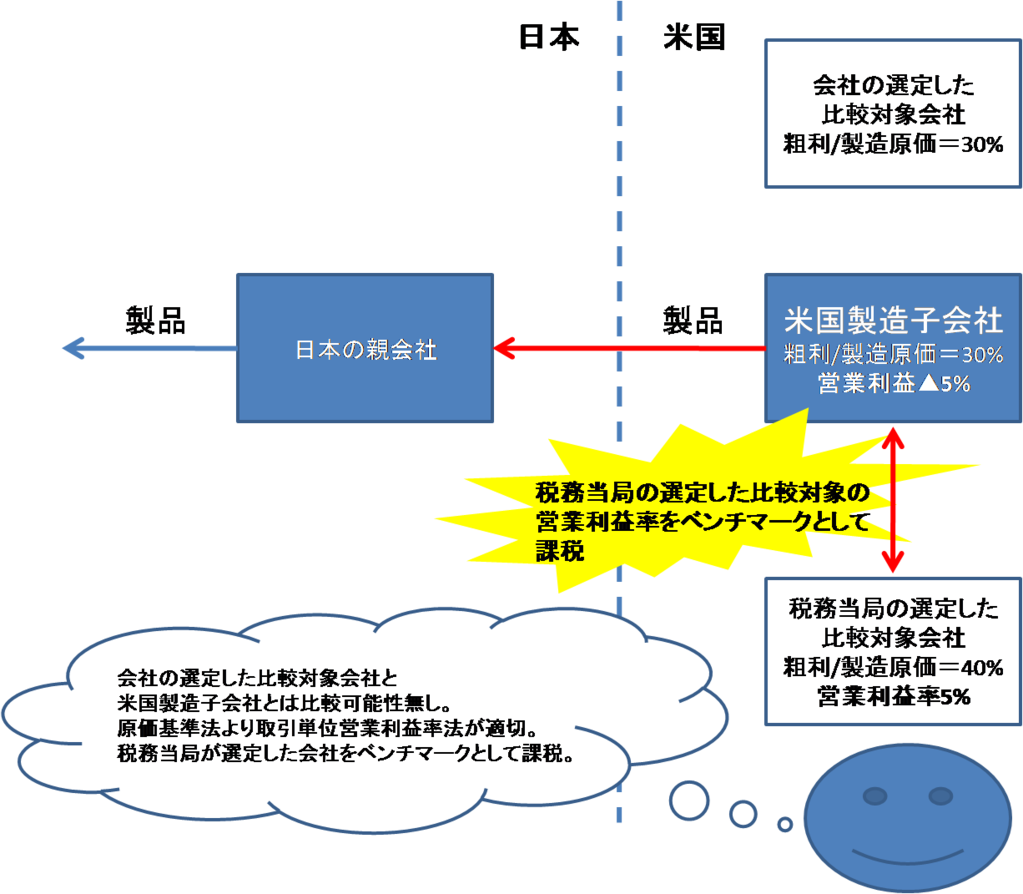

当該製造子会社から日本本社への取引価格の設定は、製造原価+30%としていました。この30%は、米国の比較対象会社を選定し、その粗利/製造原価率が30%であったため、これをベンチマークとして設定していました。しかし、販売不振により生産数量が低下し、赤字を計上していました。

その後、米国で、米国の製造子会社に税務調査が入り、日本本社との取引が調査の対象となりました。米国の税務当局は、米国製造子会社とベンチマークとした比較対象会社では比較可能性が無いと主張し、米国製造子会社の経理担当者は比較可能性があるということを十分に説明ができず、納税者が選定していた比較対象は否認されてしまいました。

最終的に、米国税務当局が、米国の第三者製造企業をベンチマークとして選定しましたが、原価基準法の適用に足る比較可能性の高い会社は無かったため、取引単位営業利益率法を適用することとし、選定された比較対象会社は営業利益を計上していたため、その差額を課税されました。

コメント:一般的に、受託製造を行うような製造業者は、赤字を計上するリスクを負わない代わりに、薄いマージンを計上するものと考えられています。すなわち、生産量が少ない場合にも、最低限固定費をまかなう程度のマージンが保証されるべきと考えられています。特に中国においては、来料加工業(単純な製造業)を行う中国子会社が赤字を計上すべきではないと税務当局の方針として公表されています。実態経済においては、営業利益が保証されるようなことはありませんが、子会社の設立にあたっては、計画的に親会社からの受注が見込まれていることからも、赤字を計上している場合、税務当局から問題視される可能性が高いと認識すべきと思われます。

もちろん、移転価格以外の要因による赤字の計上について、正当な理由があれば認められる場合もあるため、一概に赤字が悪いという訳ではありませんが、税務当局にその理由を説明できるように準備しておくことが重要です。理由がつかないようであれば、一定の利益を計上できるよう価格の変更を検討すべきと考えられます。