移転価格課税とレピュテーションリスク

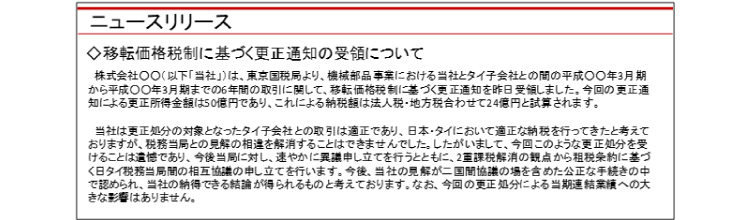

上場企業においては、多額の課税を受けた場合、株主に対して説明責任を果たすため、自らプレスリリース等で移転価格課税を受けたことを公表することとなります。

移転価格調査は1年以上かかるケースも多々あり、一般的に課税判断まで長期を要することから、調査の過程で課税される可能性が高いと判断される状況になった時からリリースの準備を始め、更正通知書を受領した後すぐに公表するケースが多いようです。

多くの会社が、自らのグループ間価格設定に問題があるとは思っておらず、リリースされる内容は「税務当局との見解の相違」により更正処分を受け、処分に対しては「遺憾である」とされているケースが多いように思われます。

移転価格課税において、税務当局との「見解の相違」といっても、その程度はさまざまであり、移転価格税制を順守しようとしても生じてしまうような事実関係の解釈の相違から生まれる避け難い「見解の相違」から、単純に移転価格税制に即した価格ルールが無く自社独自の考えによりグループ間取引を行っているケースでも「見解の相違」と言われます。課税される多くのケースが後者であり、見解の相違というよりは、移転価格税制への対応がなされていないことによる課税が大半ではないかと思われます。

いずれにしても、移転価格課税を受けたことが新聞・ニュースで報道されると、「申告漏れ」として表現されるのが一般的です。移転価格課税は、グループ間の価格設定ルールが整備されていないことで知らない間に課税リスクを負っているケースが多く、海外に所得を移転させる意図は無い場合がほとんどですが、確かに日本で申告・納税すべき所得が海外に移転されていたことで、日本の申告所得が漏れていたという点では「申告漏れ」で間違いありません。一方で、新聞・ニュースを読む一般の方からすると、あたかも所得隠し又は脱税をしたような印象を与えかねず、企業の社会的信頼やブランド価値の棄損につながる可能性もあります。特に一般消費者を顧客とする企業にとっては、多額の追徴税額よりも、そちらの方が大きなダメージとなりかねないため、レピュテーションリスクとして認識しておく必要があるでしょう。