配当と移転価格税制上の所得配分

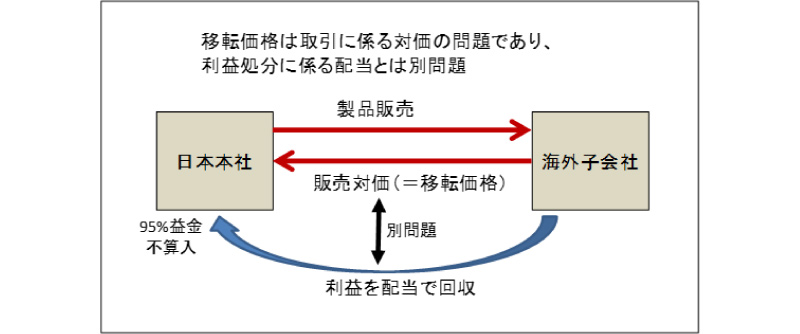

移転価格税制がグループ内の所得配分の問題を扱う税制だと認識されている税務担当者様から「移転価格については、我が社は海外子会社から配当で十分な利益の回収をおこなっています」という声をお聞きすることもあります。しかし、配当と移転価格は全く別物です。

移転価格税制は、最終的な目的としては国際間の所得配分を適正化することではありますが、あくまで海外子会社との各取引における価格を税制に即して設定することが求められます。すなわち、原則として取引ごとに適正な価格設定を行わなくてはなりません。

一方、配当は利益処分であり、事業上の取引における対価の受け取りとは全く別のものですので、配当で利益の回収を行っていたとしても取引価格の設定に問題があれば当然課税対象となり、税務調査においては何の抗弁にもなりません。

特に近年では配当の益金不参入制度が導入され、海外子会社から配当を回収しても日本で納税はされないため、税務当局としては事業取引の中で対価回収をせずに配当金で回収する行為に対して特に目を光らせているので注意が必要です。