移転価格による所得移転の仕組み

通常、独立の企業間において取引価格は交渉の結果決まりますが、グループ間での取引価格の設定は、親会社と子会社との間で自由に決めることができます。そのため、取引価格の操作を利用した海外への利益の移転や、知らない間に利益配分の歪みが生じ得ます。

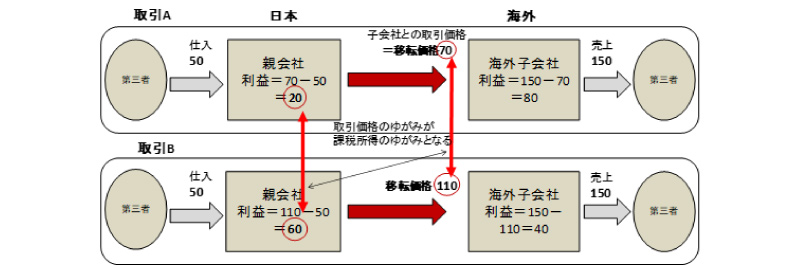

例えば、日本本社が50円で仕入れた製品を海外子会社に70円で販売し、海外子会社がそれを150円で販売すると、日本本社の利益は70-50=20円、海外子会社の利益は、150-70円=80円となります。

一方で、海外子会社への販売価格が110であったとすると、日本本社の利益は110-50=60円、海外子会社の利益は150-110=40円となります。

上図の取引で、例えば会社側が取引Aの価格設定で取引を行っていたところ、数年後の税務調査において移転価格税制に即して取引価格を算定した結果、取引Bの価格設定(移転価格は70でなく110)が適正であると判断したとします。そうすると、会社はもともと20の利益を元に日本で法人税を納めていた訳ですが、適正な利益60との差額の40については、日本側で申告所得の漏れとなります。このように、移転価格税制では、取引価格の歪みを通じて日本側で不足となっている所得について追徴課税を行うこととなります。

ここで、海外子会社側を見てみますと、過去の取引Aでの移転価格設定により、80の利益で納税をしていた訳ですが、日本当局による算定結果に従えば、取引Bの通り、40の利益で納税すべきであったということになります。すなわち、海外子会社側では40の利益に係る税金を納めすぎていたこととなります。しかし、課税を受けた側の国の取引相手側の国で、納めすぎた税金について還付を受けることは困難です。(還付を受ける方法については、後に詳述)このため、追徴課税された40については、日本本社側と海外子会社側で一つの所得に二重で納税する形となり、いわゆる二重課税状態となります。

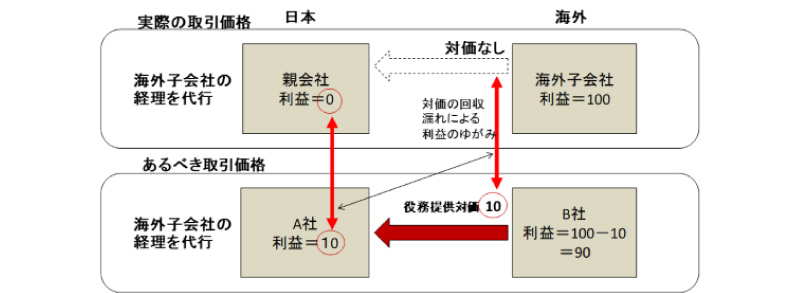

同様に、日本の親会社が海外子会社の経理業務を代行しているにもかかわらず、対価の回収がなされていない場合があります。このような役務提供においても、親会社側では、その役務提供にあたって人件費や家賃などの費用がかかっていることから、対価を回収しなければ損失を被ることとなってしまいます。通常、経理の代行業者に対して業務委託料を支払うように、グループ間での役務提供取引についても適正な対価が支払われなければ、役務を提供した側で収益の計上漏れとなります。このようにグループ内役務提供について対価を取っていない状況で税務調査が入った場合、移転価格税制に即して役務提供対価を計算し、当該金額分の法人税を追徴課税することとなります。

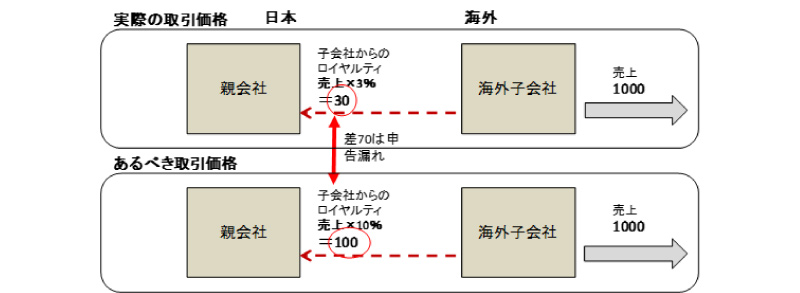

また、ロイヤルティ取引についても同じことが言えます。海外に製造子会社を設立する場合などでは、通常、本社の有する製造技術を子会社に供与する場合がほとんどです。親会社側で有している特許の使用許諾をすることもあれば、特許化されていない自社独自のノウハウを出張や出向を通じて伝授することもあるでしょう。そのような場合に、当該技術供与の対価としてロイヤルティが全く取られていない場合や、取っていたとしても料率が低すぎる場合には、その差額分が日本側の申告漏れとなりますので、追徴課税の対象となります。

特に算定根拠も無く売上高の数%程度をロイヤルティとして回収しているケースも多いですが、企業の考えるロイヤルティ料率と移転価格税制における算定方法に基づいて計算した結果は大きく異なるケースもあり、近年の移転価格課税において、ロイヤルティに関する課税金額は非常に大きくなっていますので注意が必要です。

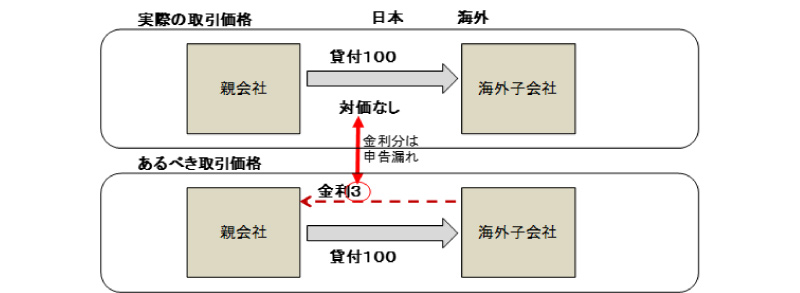

また、金融取引についても同様です。海外子会社に資金の貸付を行っている場合に、金利を受け取っていない又は金利が低すぎれば、日本側で収益の計上漏れとなります。近年、OECDガイドラインや、それを受けた国内の事務運営指針の改定などもありましたので、金融取引についても今後はますます注意が必要です。