粗利でみるか営業利益でみるか

概要

海外子会社の利益水準を元に移転価格の妥当性を検証する場合、「利益水準」といっても、比較分析の基準となる利益が「売上総利益」なのか、「営業利益」なのか、また、営業利益を検証するにしても、「売上高営業利益率」なのか、「総費用営業利益率」なのかなど、分母を何に置くかという論点もあります。以下では、この点をどのように考えるべきか、順を追ってみていきます。

基準となる利益は粗利か営業利益か

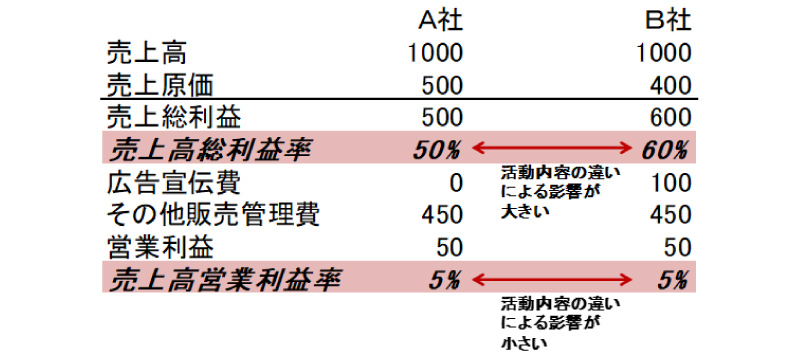

粗利か営業利益かについては、比較対象となる情報との類似性の程度によることとなります。例えば、販売会社の比較を行う場合、A社は一般的な卸売業者とし、B社は広告宣伝費用を多くつかうものの、その分高く販売できているものとします。この場合、B社は高く販売できていることで、A社よりも売上高総利益率は高くなりますが、その分広告宣伝費が多くかかっているため、営業利益段階では相殺されて誤差の影響が少なくなります。

移転価格税制は、基本的に独立第三者の情報との比較分析を基礎としていますが、実務においては常に最適な比較情報を入手できるとは限りません。海外展開企業の多くが、オンリーワン製品を販売していると考えられ、そのような製品を取り扱う独立企業自体が存在しないケースは多々あります。また、類似の製品を取り扱う独立企業の財務データが入手できたとしても、活動内容の詳細までは分からないケースも多く、総利益率ベースの比較では課税の執行に不安性さが残ります。そのため、実務においては、営業利益ベースでの検証が多くなっています。

利益水準の分母は何を使うべきか

利益水準の検証にあたって、移転価格税制の実務においては、販売会社の検証の場合には売上高を、製造会社の場合には原価(製造原価又は総原価)を分母に使うことが一般的になっています。これは利益水準が適正か否かを検証するにあたって、利益の獲得に最も関係性の高いものを分母に持ってくるべきと考えられるからです。販売会社の場合、売上高に比例して一定のマージンを取るビジネスであることから、利益は売上に比例するものと考えられるため、売上高を分母とします。一方で、製造会社の場合、かかった製造コストに利益を乗せて販売価格とするため、製造原価や総原価を分母とします。また、大規模な設備を必要とするビジネスにおいては、設備投資の額と利益が比例関係にあるような場合もあるため、そのようなケースでは、営業資産や総資産を分母とすることも考えられます。

営業利益を基準とした比較分析を行う場合、売上高を分母とするか総費用を分母とするかでは、計算にあまり影響が無いため、どちらとするかは大きな問題ではありませんが、総費用を分母とするか、総資産を分母とするかでは、計算が大きく変わってきます。また、平成25年度の税制改正では、新たにベリー比(=売上総利益/営業費用)という比率を用いて検証を行うことが公式に認められることとなり、検証の選択肢が増えました。どの指標を用いて検証するかについては、各取引における各社の活動内容や比較対象として選定された会社との類似性などによって変わってくるため留意が必要です。