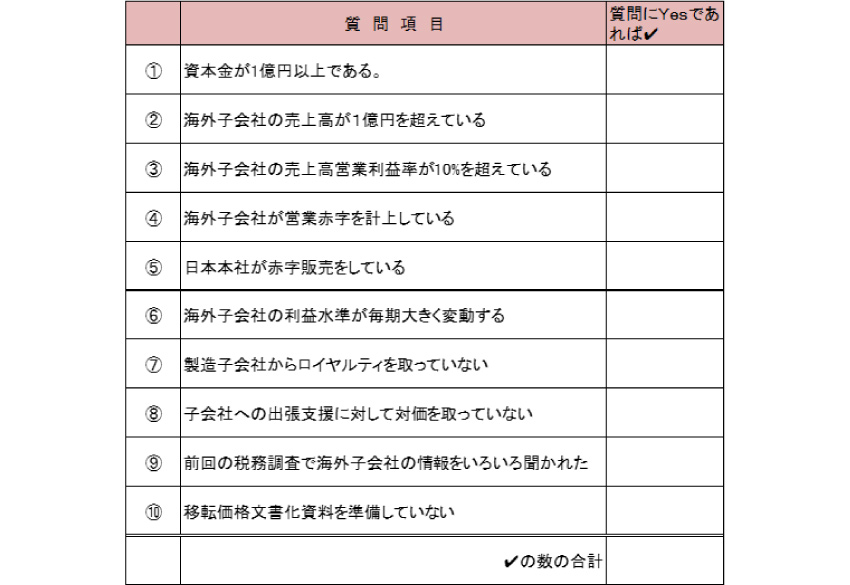

【GMTオリジナル】移転価格課税リスクのチェックリスト

自分の会社の移転価格課税リスクを考えるにあたって、10項目のチェックリストを作成しました。以下のチェックリストで、何項目が該当するでしょうか。

各項目について、✔がつけばそれぞれ課税リスクはあると考えられますが、特に✔が4個以上あれば、移転価格課税リスクは高いと考えられます。それぞれの項目について、なぜ課税リスクと関係してくるのか、以下で解説します。

①資本金が1億円以上である

まず、資本金の額が1億円以上か、1億円未満かで、税務調査を行う所轄官庁が、国税局か税務署かが変わってきます。

移転価格税務調査の中心的な存在はこれまで国税局であったことから、国税局管轄の企業に対しては、移転価格税務調査が入る可能性は高いものと考えられます。

ところで、2020年7月開始年度に国税局の組織再編が行われました。その結果、東京国税局では移転価格分野だけを切り出す形ではなく、これまで移転価格の法人管理や調査の中心組織だった「国際情報課」に代えて、移転価格も含めたすべての海外取引及び外国法人を管理する「国際調査管理課」と、移転価格も含めたすべての海外取引、外国法人に係るものを含む国内取引に対する調査の実施を所管する「国際調査課」が置かれることになりました。

この体制変更によって国税局レベルでは国際取引について横断的にメスを入れやすくなりました。言い換えれば、国外関連取引の金額が比較的少額であっても、移転価格に関する調査が行われる可能性が高まったと観ることができます。その意味で、資本金1億円以上の企業はこれまで以上にしっかりとした対応が求められると言えるでしょう。

一方、資本金1億円未満の企業は、国税局のように多くの専門家を要する調査の対象になりづらいという点では、資本金1億円以上の企業に比べると相対的にリスクが低いということになります。とはいえ、国税局の組織再編は国の方針の現れと考えられ、多国籍企業に関する国際課税へのモチベーションは全体として高まっていると考えるのが妥当でしょう。

実際、近年は国税局から主要な税務署に移転価格調査を行うことができる人材を異動させているうえ、簡易な事案については税務署の国際税務専門官でも課税処理を行う体制が整ってきていることから、我々専門家も税務署所管法人での調査対応を行うケースも増えてきました。さらに2022年に入ってGMTとしても初めて税務署所管法人の移転価格調査に国税局所属メンバーが参加するケースも目の当たりにするようになりました。

このような調査実務動向を踏まえると、税務署所管法人でも、過去との比較にいては移転価格に関する調査受ける可能性は高まっていると言えます。

②海外子会社の売上高が1億円を超えている

1億円というのはあくまで参考値です。しかし、課税リスクの大きさを基準に考えると、例えば、海外子会社の売上高が1億円だとすると、親会社との取引に係る利益配分が適正な水準から仮に5%ズレていれば、課税所得金額は5百万円(=1億円×5%)となります。これが6年間あれば、潜在的な課税リスク金額は、3千万円(=5百万円×6年間)となります。追徴税額は、過少申告加算税等の付帯税を含めて約40%とすると、キャッシュアウトは1千2百万円前後になる可能性があるものと考えられます。実際、過去の課税実績からみると、課税所得ベースで1件あたりの平均で1億円を切っていた年度もあったこと、また近年の調査実務の動向、加えて上記の規模感であれば実際のところ救済措置のリスク・コストを避けて争いが起こりづらいという点からしても、それなりに妥当なベンチマークになるのではと考えています。

税務当局目線で見ても、移転価格課税は取引額に関わらず行うことができ、かつ税額ベースでも1千万円を超える追徴ができる可能性があれば、税務当局としても無視できないレベルになってくるものと考えられます。会社としても、1千万円超の潜在的な追徴税額のリスクがあれば、多少のコストを伴ったとしても対応を取らざるを得ないものではないでしょうか。

海外子会社の売上高の多くは日本本社等との取引が占める割合が多いことや、製造子会社の場合、売上高全体に技術ロイヤルティがかかる可能性が高いことを考えると、概ね海外子会社の単体売上高に所得配分のズレとして数パーセント(以下では5%を仮定)をかけてみれば、1年あたりの移転価格課税リスクの規模感が分かるかと思います。それに6年間をかけ、さらに40%をかければ、移転価格調査が入った場合の追徴税額のインパクトがどの程度大きいのかが分かるかと思われます。

非常にざっくりした数字ですが、自社の課税リスクが対応を取るべきレベルなのか否かは判断がつくかと思われます。数千万円~数億円の追徴課税リスクがあるのであれば、企業としては本腰を入れて対応を取るべきものであると考えられます。

③親会社よりも子会社の利益率の方が高い

移転価格税制は、所得移転の意図とは関係なく執行されます。明確な答えが無い税制でもあるため、所得移転の疑い(所得移転の蓋然性)があるかどうかという点が本格的な調査に入るかどうかのトリガーになる場合もあります。

例えば、移転価格税制ではグループ間取引を独立企業間としての状態で行うことが求められますが、「独立企業間においては、より多くの活動(機能)を果たし、より多くのリスクを負担した者がより多くの利益を取るべき」という考え方があります。通常、親会社側で研究開発・事業開発投資が行われ、経営企画や販売戦略の策定など、さまざまな高付加価値機能を果たします。一方で、海外子会社の多くは親会社で開発された技術を元に単純に受託製造業者のような製造機能を果たしている場合や、単純な仕入れ販売などのケースが多く、「海外子会社の方が親会社よりも利益率が高いというのは所得移転の疑いがあるのではないか?」というように、調査のきっかけとなり得ます。

通常、税務申告書の添付資料として別表17(4)という国外関連者との取引に関する損益情報を税務当局に開示しているうえ、公開の財務データなどから親会社単体損益と連結損益での利益水準を比較できるため、連結損益の利益率に比べて単体損益の利益率が低ければ、海外子会社側の利益水準が高いと判断される可能性もあります。特に海外子会社がシンガポールやアジア諸国の税率の低い国にあれば、会社としても取引相手国に利益配分することで税務コストを削減できるメリットが生じますので、所得移転による租税回避の疑いの目で見られる可能性がでてきます。

もちろん、実際の移転価格の算定にあたっては、詳細に分析した結果、海外子会社の利益率の方が高くても適正であるという結論も十分にあり得ます。ただ、調査に入るかどうかのきっかけとしては、両者の配分がどうなっているか、特に海外子会社に多くの利益が配分されていないかどうかという点は、重要な要素になるものと考えられます。

④海外子会社が営業赤字を計上している

海外子会社が、継続的に営業赤字を計上している場合、海外現地側で税務調査が入る可能性が高くなります。通常、親会社が意思決定権を持ち、グループでの経営・投資の判断やリスク配分を決定しますが、一方で子会社側は親会社の指示に従って活動を行うこととなります。独立企業間においては、依頼を受けてサービスを提供する受託製造業者や単純な仕入販売を行う商社等は、実質的にリスク負担はせず、一定の手数料やマージンをサービスの報酬として受けることが想定されます。移転価格の実務においては、受託サービスを行う海外子会社側が安定した利益を計上すべきという考え方があり、特に中国などでは、中国で単純な活動を行う子会社が赤字を計上する場合には、取引規模に関わらず移転価格文書化資料の提出義務を課すなど、特に外資系子会社の赤字計上について強硬な姿勢を取っています。他のアジア諸国でも、単純な活動を行う製造子会社や販売会社が多いことから、海外子会社が3年以上赤字を計上しているような場合は、現地で移転価格調査・課税を受ける可能性が高くなります。

もちろん、赤字の理由が、価格設定によるものではなく、やむを得ない理由があれば、海外子会社の赤字計上が適切な場合もありますが、海外税務当局は、説明をしても聞き入れてくれないケースもあります。

いずれにしても、極端な所得配分は、どちらかの国で課税リスクを高めることとなると思われますので、注意が必要です。

⑤海外子会社の利益水準が毎期大きく変動する

移転価格のルールがしっかりと整備されている企業は、子会社のあるべき利益水準を把握したうえで、適正な所得配分となるよう取引価格の修正を行います。そのため、海外子会社の利益水準が安定的に保たれる傾向にありますが、反対に海外子会社の利益水準が、大きく変動する場合、移転価格税制に基づいた取引価格の設定ルールが整備されていない蓋然性が高く、また、価格調整による所得操作があるのではないかという疑いが生じ得ます。

移転価格の整備がなされていない企業に調査に入れば、何らかの課税ができる可能性が高く、調査対象となる可能性も高くなります。

⑥製造子会社からロイヤルティを取っていない

過去においては、日本から部品や半製品を海外子会社に輸送し、海外子会社で組み立て等を行うケースが多かったものと思われますが、特に近年では現地調達で部品・材料を仕入れ、現地市場に販売するような、いわゆる外-外取引が増えているように思われます。そのような場合、グループ間での取引は、部品や材料といった有形資産の取引は減りますが、製造技術の供与や、様々なノウハウの提供など、無形資産取引は残ることとなります。

親子間での取引が有形資産中心の状況においては、技術等の対価を部品や製品価格に反映させることで回収することも可能でしたが、外-外取引のように有形資産を介さない場合、技術等の無形資産の提供に対する対価は、ロイヤルティで回収するしかありません。

また、移転価格税制上の無形資産は広く定義されています。一般的に無形資産というと、特許技術や商標など、法的な権利をイメージされることも多いとおもいますが、移転価格税制における無形資産はノウハウなども含めて広く考えられているため、一般的な企業の無形資産に対するイメージが異なっていることがあります。加えて、グループ間でロイヤルティを回収しなければならないという意識がないこともあり、無形資産の供与に係るロイヤルティが未回収となっている企業が多いのも実情です。

また、技術供与などがある場合、基本的にその技術供与を受けた製造子会社の売上の多くの部分が、本社から提供された技術に基づくものと考えられるケースもあり、そのようなケースでは移転価格課税金額の計算において、海外子会社の全売上高にロイヤルティかける形になれば、大きな金額となり得ます。新聞報道されるような大型の課税事案は、無形資産に関係するものが非常に多くなっています。もし、海外子会社があれば、何らかの技術供与があるケースが多いため、ロイヤルティを取っていなければ、回収漏れとなっていないかが懸念されます。

⑦子会社への出張支援に対して対価を取っていない

近年、税務署による移転価格調査が増える中で、比較的簡易な移転価格課税が増えています。その代表的なものとして、海外子会社への出張支援について対価を取っていない場合における課税があります。

特に中小・中堅企業においては、グループ間で適切に対価のやり取りをしなければならないという意識が低い傾向にあり、手間もかかることからグループ内での取引について対価設定を全くしていないケースが多いようです。特に日本本社から海外子会社に出張支援する場合、海外子会社の資金が潤沢でないことも多いことから、費用は本社負担にしているケースも多いものと思われます。

グループ間取引を独立企業の状態にするという移転価格税制において、価格が高いか低いかという点についてはグレーな面があるため、税務調査においても議論の余地がありますが、価格の妥当性を検証する以前に、そもそも取るべき対価を取っていないというのは、税務調査で指摘を受けても反論の余地がありません。

特に資金の無い海外子会社の「支援」という要素が強くなると、寄附金課税として処理される可能性も高くなります。その場合、移転価格の専門官でなくとも課税処理できることから、近年では国際課税の中で、この出張費負担での課税が最も多くなっています。

通常、第三者間においては、何らかのサービスを受ける場合、当然対価を支払います。出張にあたっては、旅費・交通費、滞在費等の直接費の他に、出張者の人件費(社会保険料や退職年金も含む)と一般管理費がかかっています。これに対して対価を取らない場合、日本本社としては、海外子会社に対して赤字でサービス提供を行っていることとなり、日本での申告所得はその分減少することから、移転価格課税又は寄附金課税の対象となります。

1回あたりの出張費は大きな金額とはならなくても、それが6年分積み重なると、数千万円に上るケースも少なくないため、注意が必要です。

⑧海外子会社への貸付について金利を取っていない

⑦と同様に、近年の税務署による簡易的な移転価格課税の代表例として、海外子会社への貸付について金利を取っていない場合での課税があります。

国境をまたいだグループ間ローン取引において、金利の回収漏れがあれば、その分日本の申告所得は取り漏れるため、移転価格課税又は海外子会社への支援として寄附金課税の対象となります。

移転価格税制上、グループ間の金利については、日本本社が海外子会社に貸し付けを行う場合には以下の優先順位で金利を設定することが求められています。

一般的に貸付にあたって貸し倒れリスクも生じることから独立企業間であれば、調達金利に一定の利益を乗せた形で金利を設定することとなります。そのため、本社からの貸付金利も、比較可能な第三者間取引における金利情報があれば、それを適用すべきです。しかし、親会社が資金を持っているのに海外子会社があえて第三者から借入をすることは多くないことから、そのような情報が無い場合もあります。その場合、ベンチマーク分析を行ったり、最低限、貸手が貸付にあたって損失を被らないようにするなど、代替的な方法を模索することになります。

なお、グループ間ローン金利の他に、海外子会社が親会社の保証で現地借入する場合の保証料なども、対価回収がなければ課税対象となります。

いずれにしても、こうした対価が取られていないことについては、対価回収に対する会社としての意識が薄いものと調査官も考えると思われますので、まずはグループ間取引において、適正な対価設定ルールが必要であるということをしっかりと認識し、対応していくことが重要だと考えられます。

⑨前回の税務調査で海外子会社の情報をいろいろ聞かれた

移転価格の税務調査が近年急増しているとはいえ、本格的な移転価格調査を行う先をある程度事前に選定したうえで調査を行います。

税務調査においては、一般的な法人税を調査する調査官の他、国際税務専門官もいますが、移転価格調査を専門とした調査官もいます。移転価格を専門とした調査官には人数の限りもあるため、定期的な法人税調査の中で、海外子会社への所得移転の疑いのある会社や、移転価格税制に即した価格設定ルールが無いとみられる会社の情報を集め、問題がありそうな先について優先的に調査を行うこととなります。

法人税の申告書には別表17(4)という国外関連者間取引に関する情報を記載する付表があるため、そうした情報からも調査の選定先は選ばれますが、一般調査で得られる情報はより多いため、一般調査の中で問題点の指摘を受けている状態であれば、次回の調査までに対応を取らなければ課税される可能性は高いものと考えられます。

⑩ローカルファイルを準備していない

平成22年度の税制改正により、税務調査の際に自社の移転価格設定が適正であることを立証する文書の作成が求められるようになり、 平成 28 年度税制改正ではOECD・G20などによる所謂BEPS(税源浸食と利益移転)プロジェクトにおける諸国の合意を受けた一段の制度強化を経て所謂ローカルファイルという文書の作成が求められるに至りました。税務調査の際には、この移転価格に関するローカルファイルを提出する必要がありますが、一般の税務調査の中で、こうした準備資料の有無を問われ、それが無い場合には、移転価格ルールが未整備であると判断される可能性があります。

ローカルファイルは、資料自体を準備することも重要ですが、それ以前に、移転価格税制に即した取引価格ルールが整備されていることが重要です。取引価格ルールが整備され、ローカルファイルの準備があれば、移転価格課税リスクは大幅に低減されるものと考えられますので、調査・課税を受ける前に準備することが必要です。