移転価格対応上のコーポレートガバナンスの重要性

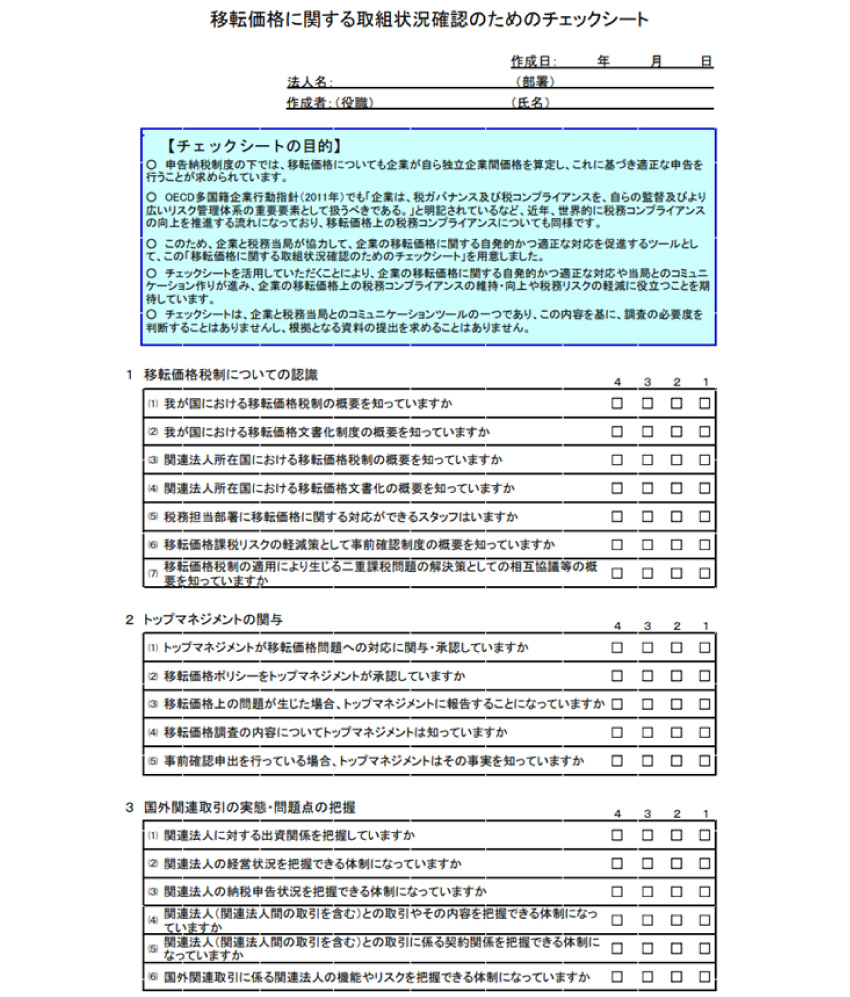

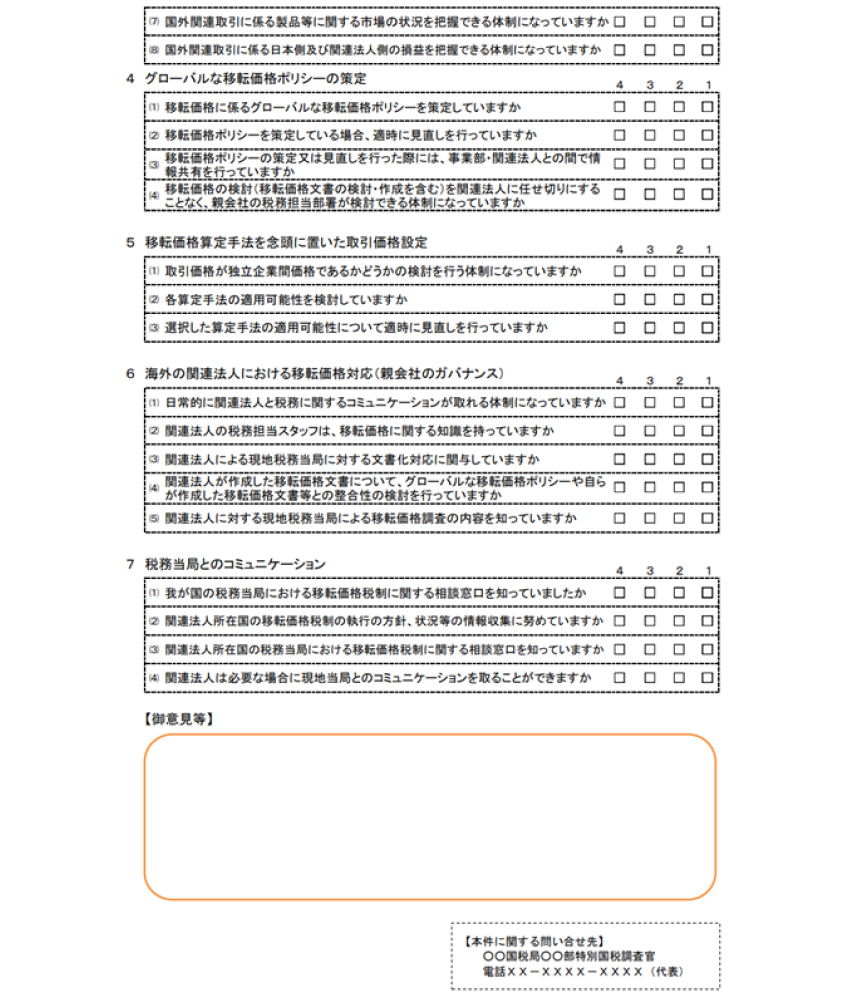

国税庁による「移転価格に関する取組状況確認のためのチェックシート」の活用

移転価格の問題は、グループ間での利益配分、資金の配分にも関係してくることから、経営層にとっても重要な問題でもあり、経理部門だけでは解決できない面があります。そのため、国税庁としては、グローバル企業の経営陣に対しても、移転価格税制への理解と関与を求めており、特定の大企業に対して「移転価格に関する取組状況確認のためのチェックシート」を配り、マネジメントの移転価格への取り組みを促しています。チェックシートは以下の通りであり、自社の移転価格の取り組み状況について確認してみても良いと思います。

出所:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/hojin/sanko/pdf/check.pdf

移転価格ガバナンスが優良な企業へのインセンティブ

税務当局は、我が国全体の申告水準の維持・向上を図る観点から、上記のようなチェックシートを大規模法人に配賦・指導を行うことで、税務に関してマネジメントのコミットメントを求め、コーポレートガバナンスの充実を促しています。

移転価格の文書化や、マネジメントの税務への関与度合の高さなどから、企業の税務に関するコーポレートガバナンスの状況の評価等を行い、評価の高い法人については調査間隔を延長するケースもあるようです。

移転価格調査を含め、海外子会社との取引に関する調査は、長期間の対応を求められることから、グローバル企業として、事前に税務に関するガバナンスを高め、調査及び課税を受けない体制を構築していくことが重要であると考えられます。

移転価格調査・課税を行う税務当局の組織

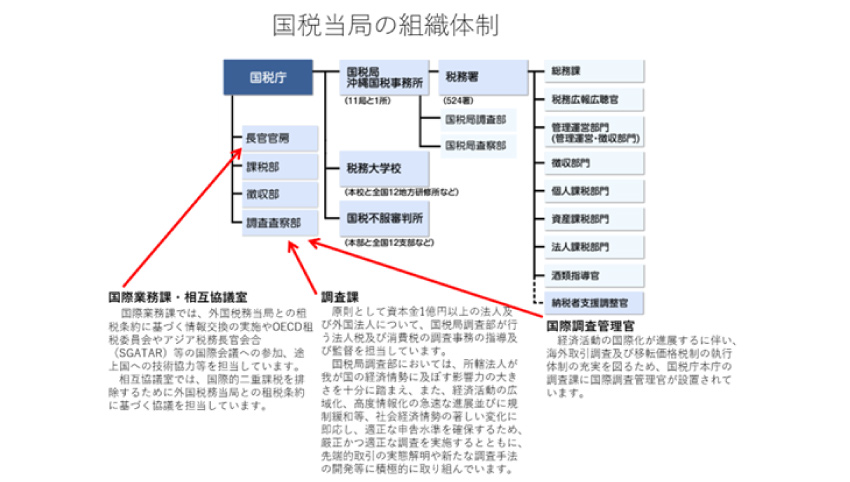

税務当局の組織

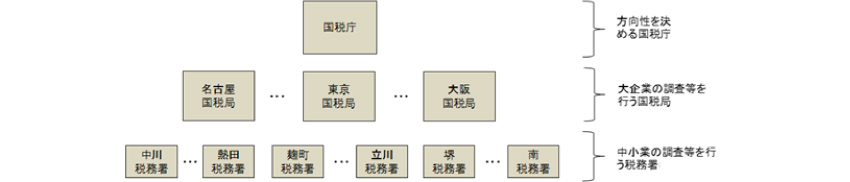

日本の税務当局の組織は、国税庁を頂点として、各地方に国税局、さらにローカルに税務署という形で、ピラミッド組織となっています。

国税庁は主に税制自体の検討や税務調査の方針等の方向性を決め、実際の税務調査については、資本金1億円以上の大企業に対しては国税局が、1億円未満の中小企業については税務署が所管しています。なお、資本金が1億円未満であっても、売上規模が大きい実質的な大企業等についても国税局が所管する場合もあります。

国税庁の組織

国税庁の中で、移転価格税制に関連する部署としては、長官官房・国際業務課の相互協議室と、調査査察部の調査課(国際調査管理官)があります。

相互協議室の主な業務は、移転価格課税が行われた後の二重課税を解消するための国家間協議や事前確認申請に関する国家間協議を行うことです。納税者から日本又は海外での移転価格課税等によって二重課税が生じた場合に相互協議の申立てを受けると、申立てを受けた事案について二重課税を解消するため取引相手国と協議を行います。事前確認申請を受けた場合には、申請内容について国税局の国際情報二課で審査を行った後、申請取引に係る相手国と過去及び将来の所得配分に関して相互協議を行います。

また調査課では、国税局が調査対象とする資本金1億円以上の大企業への調査・課税について指導・監督をしています。国税局が移転価格課税を行う前には、国税庁の調査課から確認を取るようになっています。これは、移転価格課税を行う場合、二重課税状態になることから、取引相手国と相互協議を行うことが想定されます。また、課税判断がグレーになるケースも少なくなく、金額的にも大きいことから、課税の適法性をめぐって裁判になるケースもあります。そのため、課税後の国家間協議や裁判を見据えて慎重な課税判断を行っています。

なお、中央官庁が移転価格課税を統括するのは日本だけではなく、例えば中国などの場合も、国家税務総局という日本の国税庁にあたる組織が、地方税務当局が行う調査・課税を統括しています。

国税局の組織

長い間、各地方に置かれる東京国税局や大阪国税局の中には国際情報課という部署があり、主に移転価格調査を担当してきました。これまで移転価格の専門部署を設けているのは東京局と大阪局だけでしたが、2013年7月に名古屋国税局は、もともとあった調査部国際調査課から、移転価格税制の専門チームを国際情報課として分離独立しました。海外進出企業の数では、東京、大阪に次いで名古屋(中部)が多く、近年では自動車部品製造業者等を中心に海外への生産移管等が増えていることから、名古屋局に移転価格専門部署ができるのも当然の対応と考えられます。

しかし、2020年7月開始年度に国税局の組織再編が行われた結果、東京国税局では移転価格分野だけを切り出す形ではなく、これまで移転価格の法人管理や調査の中心組織だった「国際情報課」に代えて、移転価格も含めたすべての海外取引及び外国法人を管理する「国際調査管理課」と、移転価格も含めたすべての海外取引、外国法人に係るものを含む国内取引に対する調査の実施を所管する「国際調査課」が置かれることになりました。

この体制変更によって国税局レベルでは国際取引について横断的に調査が行われることになり、言い換えれば、国外関連取引の金額が比較的少額であっても、移転価格に関する調査が行われる可能性が高まったと観ることができます。

資本金1億円未満の企業は、国税局のように多くの専門家を要する調査の対象になりづらいという点では、資本金1億円以上の企業に比べると相対的にリスクが低いということになります。しかし、国税局の組織再編は国の方針の現れと考えられ、多国籍企業に関する国際課税へのモチベーションは全体として高まっていると考えるのが妥当でしょう。

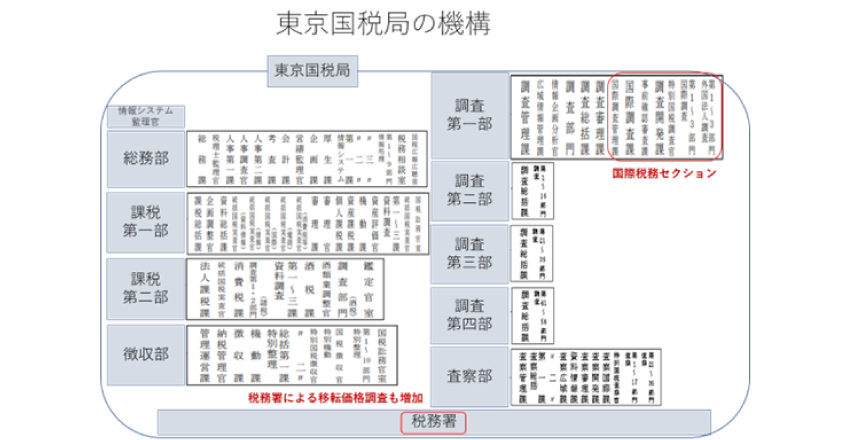

【東京国税局の機構】