海外への活動拠点の移転と移転価格課税リスクの発生

市場環境の変化と海外への活動拠点の移転

経済活動の国際化の進展は説明するまでもなく、10年前と比較して、インターネットの普及による情報革命もあいまって、物流、金融、法、人材、言語等、全ての面において国家間の壁は低くなり、大企業だけでなく中小、中堅企業においても海外進出する企業の数は飛躍的に増えてきました。

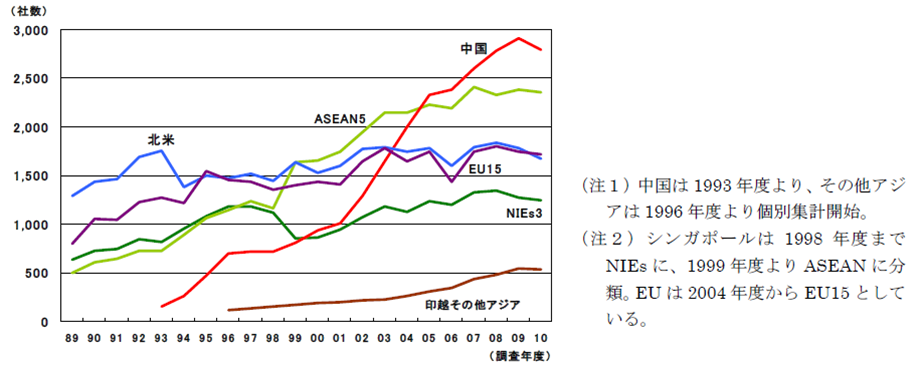

特に衣料や食品等の生産工程が単純な商品については、中国やアジアの新興国での安価な人件費を利用して、低価格化が進行しており、価格競争は厳しさを増すばかりです。日本を製造拠点とする企業にとっては、超ハイテクノロジー又は超高品質により勝負する他、これからの競争に勝ち抜いていくのは難しい状況もあり、海外に製造拠点をシフトする会社は増える一方となっています。

特に、中国を中心としたアジア地域への製造拠点のシフトは顕著となっています。

【海外法人数推移】

活動拠点の国外シフトと移転価格問題の増加

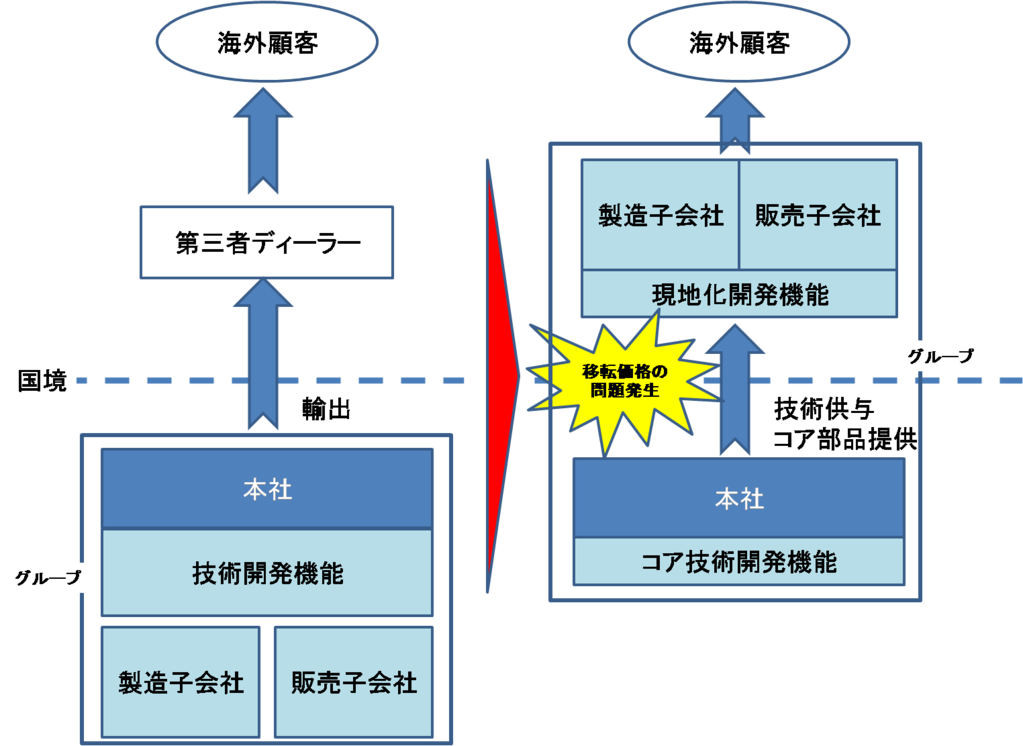

海外拠点の設立や、既存の有形・無形の資産を海外へと移転させる時、また、日本の拠点と国外の拠点で取引を行う場合、移転価格の問題が生じます。例えば、海外に販売子会社を設立する場合は、日本本社と海外販売子会社との間の取引価格の設定が移転価格に即しているかが問題となります。また、生産拠点を海外へ移転する場合では、海外での製造拠点の運営にあたっては、日本でつちかった製造ノウハウ等が使用されることが多いものと考えられますが、当該製造拠点から、ロイヤリティ等で無形資産の対価を回収しなければ、日本で移転価格課税又は寄附金課税を受けるリスクが生じることを認識しなければなりません。

いずれにしても、国際展開を行う企業にとっては、有形資産・無形資産を問わず、国際間取引を行えば、必ず移転価格の問題が生じるということを念頭に置かなくてはなりません。

より積極的な国際税務プランニングへ

日本の企業は欧米企業と比べて意識が低いといわれて久しいですが、近年では移転価格税制を理解し、税務コストに対する意識の高い企業は、移転価格税制に抵触しないように、無形資産等を国外へと移転させ、実効税率の低減に成功している会社もあります。

今後の国際展開の本格化にあたって、組織構造や国際間の取引価格の設定方針について、移転価格税務対応に真剣に取り組まなくては、多額の課税リスクを負うこととなるばかりでなく、実効税率低減の機会を失うことにもなりかねません。

まずは、移転価格税制の本質を理解し、今後の対応を検討することが重要であると考えられます。

課税リスクの把握・管理の必要性

移転価格税制に即した形で価格設定を行っていくには、専門家としての高度な知識と経験を要しますが、それ以前に、自ら(又はクライアント)が、移転価格課税リスクにさらされていることについて、十分に認識することが必要です。後述しますが、移転価格税制という言葉自体はある程度浸透してきたものの、まだまだ自らの潜在的な課税リスクに気づいていない納税者が多いものと考えています。

まずは、移転価格課税リスクがどのように生じるか、また、どれくらいの課税リスクになるのかを十分に把握し、その上で対策を検討することが重要と考えられます。