「相場価格」による価格設定

移転価格税制の基本概念 -独立企業間価格とは-

移転価格税制は、取引価を自由に設定できる国内外でのグループ間取引を、独立企業間で取引される価格に引きなおして課税所得を計算することで、国外への所得移転を回避し、各法人がその所在国で適正な納税を行うことを目的とした税法です。

言い換えれば、独立企業間で取引される価格で関連者間での取引価格を設定すれば、適正な所得配分がなされているとみなされます。

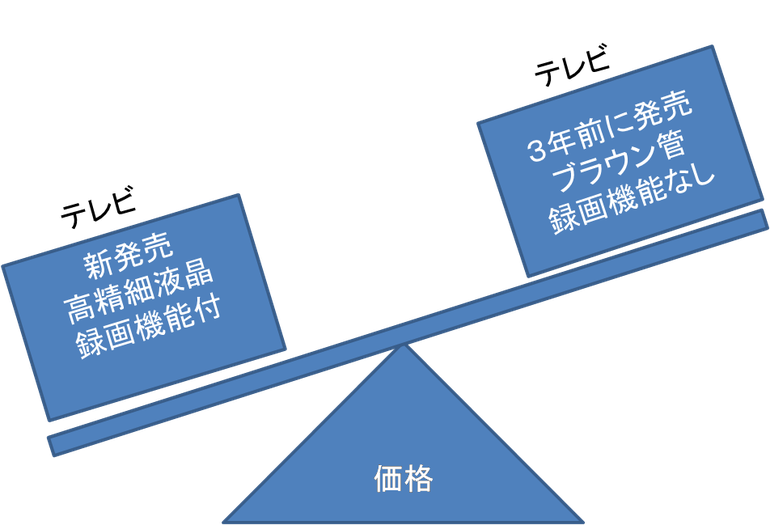

そう考えると、通常独立企業間で取引される商品の「相場」価格で価格設定を行えば、問題は生じないように思われるかもしれません。確かに、海外のグループ会社に売る商品と全く同じ商品を同じ国の第三者に販売していれば、その価格と同じ価格を設定すれば、移転価格の問題はある程度回避できるかもしれません。しかし、商品の取引価格というものは、商品の性質や特徴、ブランド品や価格戦略、販売量、販売先等の取引条件等によって、同じ機能を果たす商品でも、価格は様々です。例えば「テレビ」といっても、ブラウン管式か液晶・プラズマか、地デジ対応か、録画機能の有無、どのブランドか、日本で売るか、中国で売るか、発売時期等で、価格は大きく変わってきます。

このため、実務上、商品価格そのものを比べて移転価格が適正か否かを判断することができるケースはあまり多くありません。