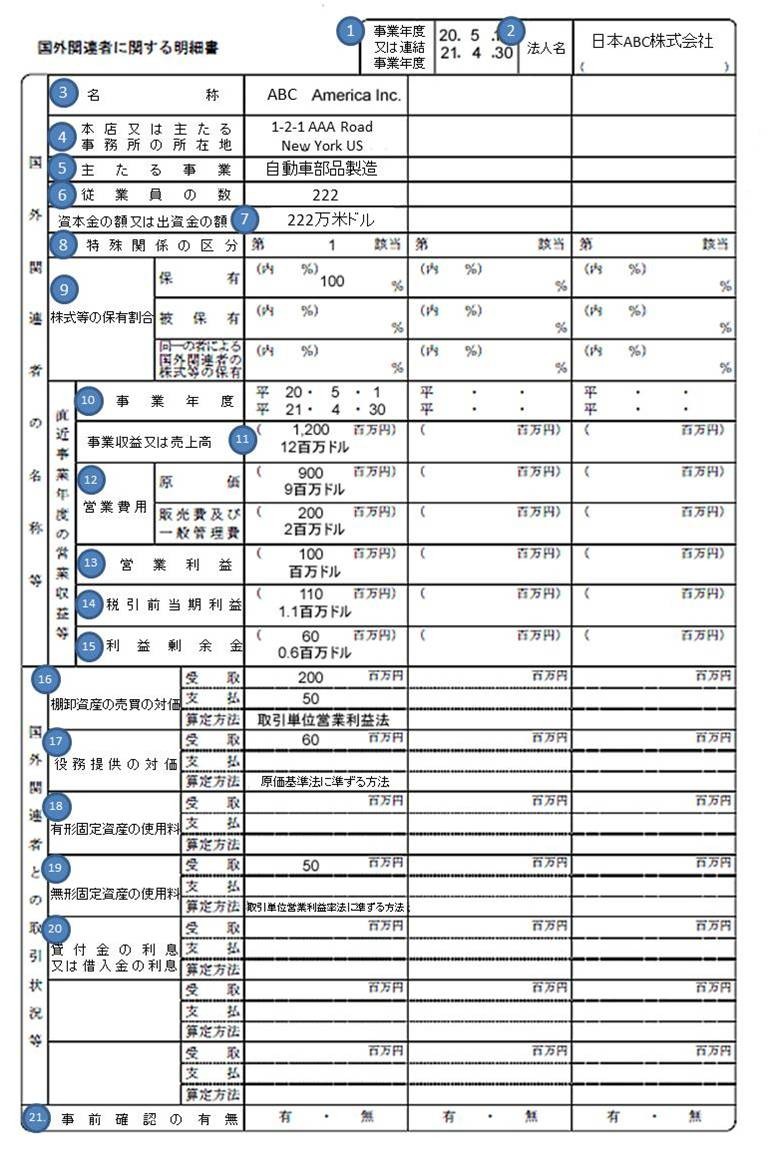

別表17(4)の記載方法

別表17(4)は課税リスクのバロメーター

別表17(4)は移転価格税制に関する数少ない申告書類の一つです。税務当局は移転価格調査に当たってこの別表17(4)を見たうえで、所得移転の可能性を検討しています。

関連者間の取引規模が大きかったり、海外法人の利益率が高い場合などには、課税リスクについて十分な検討・対応が行われているか、ぜひ点検してみてください。検討・対応状況にご不安がある場合には、お気軽にお問い合わせください。

1. 事業年度又は連結事業年度

別表を作成する法人の事業年度又は連結事業年度を記載します。

2. 法人名

別表を作成する法人を記載します。

なお、連結法人の場合は、適用を受ける各連結法人ごとにこの明細書を作成し、その連結法人の法人名を

「法人名」の括弧の中に記載します。

3. 名称

国外関連者の名称を記載します。

(社名は正式名称で記載。ただし、組織区分は略称可。)

4. 本店又は主たる事務所の所在地

国外関連者の本店又は主たる事務所の所在地を記載します。

5. 主たる事業

国外関連者の主要事業を記載します。

6. 従業員の数

国外関連者の従業員数を記載します。 従業員の数から、国外関連者の規模感が分かります。

7. 資本金の額又は出資金の額

国外関連者の資本金の額又は出資金の額を、国外関連者の所在地国の通貨により記載します(円換算不要)。 資本金の額から、国外関連者の規模感を知ることができます。

8. 特殊の関係の区分

特殊の関係の区分では、国外関連者の関係を記載します。ここでいう関係には、大きく分けて持株関係(親子及び兄弟)及び実質的支配関係があります。法人と国外関連者の関係に応じて、下記の1~5の号番号を記載します。

1親子関係

二つの法人のいずれか一方の法人が、他方の法人の50%以上の株式等を直接又は間接に保有する関係。

2兄弟関係

二つの法人が、同一の者(個人を含む)にそれぞれの50%以上の株式等を直接又は間接に保有される場合における二つの法人の関係。

3実質的支配関係

下記のいずれかに当てはまる場合

・ 会社の代表権又は役員の2分の1による支配

・事業活動の相当部分を支配

・借り入れ、保証等による支配

4持株関係及び実質支配関係の連鎖

5持株関係又は実質支配関係のいずれかの組み合わせによる連鎖

9. 株式等の保有割合

保有:法人が直接又は間接に保有する国外関連者の株式等の保有割合を記載します。

被保有:法人が国外関連者により直接若しくは間接に保有されている株式等の保有割合又は法人が同一の者により直接若しくは間接に保有されているその法人の株式等の保有割合を記載します。

同一の者による国外関連者の株式等の保有:同一の者により直接若しくは間接に保有されている国外関連者の株式等の保有割合を記載します。

注)上記の内書には、法人又は同一の者が直接に保有する国外関連者の株式等の保有割合を記載します。

10-15. 事業年度 / 営業利益又は売上高 / 営業費用 / 営業利益 / 税引前当期利益 / 利益剰余金

法人の当期の終了の日以前の同日に、最も近い日に終了する国外関連者の事業年度の営業収益等を記載します。

国外関連者がその会計帳簿の作成に当たり使用する外国通貨により記載するとともに円換算した金額をかっこ内に記載します(百万円未満四捨五入)。

16-20. 国外関連者との取引状況等

16. 棚卸資産の売買の対価

17. 役務提供の対価

18. 有形固定資産の使用料

19. 無形固定資産の使用料

20. 貸付金の利息又は借入金の利息

「受取」:当期において、国外関連者から支払を受ける対価の額の総額を記載します(百万円未満四捨五入)。

「支払」:当期において、国外関連者に支払う対価の額を記載します(百万円未満四捨五入)。

「算定方法」:支払を受ける対価の額又は支払う対価の額に係る独立企業間価格につき、法人が選定した算定の方法を記載します。

なお、独立企業間価格の算定に影響を与える特別な事情が生じた場合には,その具体的な内容を別紙に記載し添付することが求められています。特別な事情とは、例えば、生産拠点の海外移転、取引形態・流通形態の変更、買収・合併等による事業再編などです。

注)「受取」及び「支払」については、当期の確定申告書の提出時までに、取引金額の実額を計算することが困難な事情にあるときは、合理的な方法により算定した推計値を記載することも可能です。

21. 事前確認(APA)

日本の税務当局から国外関連取引に関する独立企業間価格の算定方法について事前確認を得ている場合には、移転価格調査の対象にはなりません。ただし、国外関連者の所在する国だけの単独で事前確認(ユニラテラルAPA)を得ている場合、日本の税務当局はその内容に何ら拘束されないため、移転価格調査の対象になり得ることに注意が必要です。