- ホーム

- 税務調査対応

サービス一覧

税務調査対応

移転価格に関する税務調査対応に

不安がある皆様へ

GMT移転価格税理士事務所は移転価格税制の専門家として、税務代理をお受けしております。当社の移転価格コンサルタントはいずれもこれまで数多くの移転価格調査において、不当な課税を未然に防ぎ、又は課税金額を大幅に減額することに成功した実績を有しています。移転価格調査対応はぜひお任せください。

移転価格調査対応の難しさ

移転価格調査対応の難しさは、事実認定と移転価格算定方法の適用、平たく言えば「事実関係をどのように捉えるか」、そして「どのように各関連者の所得を算定するか」によって結果が大きく左右される点にあると考えています。

以下では、実際の移転価格調査事例をもとに、具体的な対応内容や検討した事項についてご紹介いたします。

Case 1

「事実関係をどのように捉えるか」が

問題となった事例

事例概要

外資系IT企業の日本子会社に対する調査で、売上高営業利益率でみると極めて低い利益率が数年間継続していたことから、親会社に支払っている開発外注費の妥当性が問われた事案です。

調査において調査官は当初日本子会社にもエンジニアがいることをもって、その活動の付加価値に対して日本子会社の所得が低すぎるとの立場を採っていましたが、日本側のエンジニアはあくまで窓口的な役割を果たしており、実際の開発主体は親会社側にあることを理解していただくことで、当初課税案から課税額が大幅に引き下げられることとなりました。

当社のアプローチ

「Aさんはプログラミングができます」という事実があるとしても、そのレベルや内容、役割、責任によってAさんの報酬は変わります。このように、移転価格税制の議論でも、事実をどのように捉えるか、すなわち事実認定によってあるべき所得配分の結論は変わります。

本事例でも、「日本子会社にもエンジニアがいる」といっても、その役割は親会社に日本にいる顧客の要求を伝えることに限定されており、主として技術的な課題の対応に当たるのは海外の親会社のエンジニアとは役割が大きく異なっていました。日本子会社は親会社が多くの優秀なエンジニアを擁しているからこそ日本の顧客から受注することができており、その他諸々の事実関係をみてみても、ITシステム開発のリーダーシップをとっているのは親会社側であり、子会社の主な役割はそのサポートであると言える状況でした。

そうすると日本子会社の売上を創出しているのは主に親会社の貢献によるものであると考えられ、その取引による利益は親会社に帰属すべきものです。

当社ではこのような問題点に着目して、事実関係を正しく伝えるための説明文書の作成等を行うとともに、課税の基準とする利益率の見直しを含め、合理的な移転価格・所得配分の算定方法を考案し、調査官の方に説明することで、課税額は当初課税案から大幅に引き下げられることとなりました。

Case 2

「どのように各関連者の所得を算定するか」

が問題となった事例

事例概要

日系メーカーで、日本本社から海外販売子会社への完成品販売価格の妥当性について議論になった事案です。

海外子会社の利益率は現地の類似企業に比べて高かったことから、日本からの所得移転が疑われましたが、その理由を解明し、適切に移転価格算定方法を適用したことで大幅な課税金額低減に至りました。

当社のアプローチ

移転価格税制は移転価格算定方法を規定してはいるものの、その適用にあたってはグレーな部分が残されています。このような法体系は、価格設定の方法は各企業の取引内容や状況によってケースバイケースで異なることから、柔軟な運用を可能にする側面がある一方、税務当局と納税者の間に見解の相違が生じると課税につながってしまうこともしばしばあります。

Case2の調査では、移転価格算定方法として取引単位営業利益法を採用することについては税務当局とクライアント・当社の間で見解の相違はありませんでしたが、当該算定方法の適用対象とする損益の範囲と、移転価格税制上適切であると考えられる利益水準に見解の相違が生じました。

そこで当社では、課税対象となる損益の範囲が少なくあるべきである点を合理的に説明し、また、税務当局が比較対象企業として選定した企業の見直しをおこなうべきことについて、税務当局の理解を取り付けました。

その結果、課税対象となる損益自体が小さくなり、かつ海外子会社が得るべき利益率が引き上げられたことで、当初の課税案に比べて、課税金額が大幅に減少することとなりました。

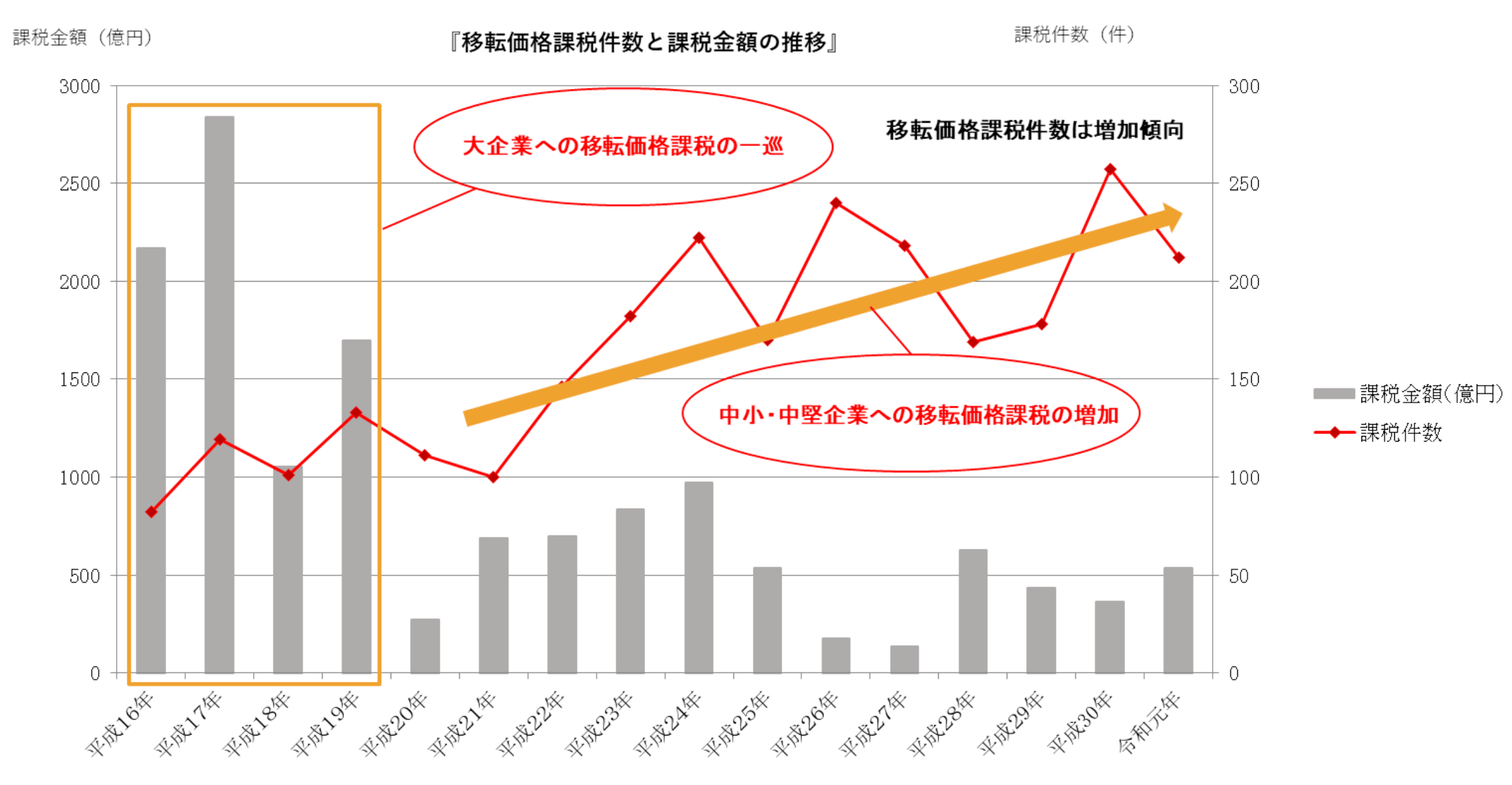

移転価格調査の動向

過去、移転価格税制に基づく課税対象は、数十億円~百億円規模の国外関連者との取引が中心となっていましたが、近年では税務署による移転価格調査も行われるようになり、数千万円~数億円の比較的少額の取引に対する調査・課税が増加しています。

下図からも分かる通り、移転価格に関する調査・課税の件数は増加傾向にありますが、更正所得金額の合計は伸びていません。このように、一件当たりの課税金額は少額化してきていることから、これまで移転価格の整備が遅れていた中小・中堅企業が主なターゲットとなっていると考えられます。

課税金額が少額化しているとはいえ、数千万円~数億円規模の追徴課税は中小・中堅企業にとっては非常に大きな負担となり、経営に重大な影響を与えかねません。

移転価格税制は「議論の税制」とも呼ばれ、グレーな側面を有していることから、自社の所得配分の妥当性・合理性をいかに説明できるかによって課税金額が大きく変わります。

移転価格ポリシー構築やローカルファイルの整備により、移転価格調査が入る前に課税を受けないように対策をとっておくことが最も有効な手段ではありますが、突然調査が入ってしまった場合でも、不当に高額な課税は回避できる可能性があります。調査の通知を受けた際は、まずは専門家に相談することを推奨いたします。

当社の移転価格調査対応

当社が移転価格調査対応時に提供する主な

サポートの内容は以下の通りです。

調査官への対応基本戦略の策定

会社様のグループの実態を正しく把握し、現状の所得配分が適正であることを理論付けるための基本戦略を策定します。また、調査官からの誘導尋問により不当な事実認定を受けないよう、適切な対応方針について指導致します。

提出資料のレビュー

調査官から依頼された資料について、不当な課税への論拠資料とならないよう、提出の方法、説明の付記等について確認をし、不備があれば指導・修正致します。

意見書の提出

会社様の現状の所得配分が、移転価格税制が求める「独立企業原則」に即していることについて、法令に従った形で論理的に立証し、専門家による意見書として提出します。

調査官からの意見への反論

税務調査の途中及び終盤において、調査官から所得配分の問題を指摘された場合には、調査官の指摘内容に誤りがあれば、移転価格税制の法的根拠及び経済理論に基づいた客観的な分析により反論を行い、不当な課税を行わせないよう反論を行います。

調査終了後のケア

調査終了時には、課税を受けなかった場合にも、所得配分の問題について指摘を受けた事項について修正のアドバイスを致します。また、課税を受けてしまった場合には、相互協議又は異議申立・不服申立等の手続きにより、二重課税の排除を行えるようサポート致します。

サービス一覧