再販売価格基準法の適用にあたっての留意点

再販売価格基準法とは

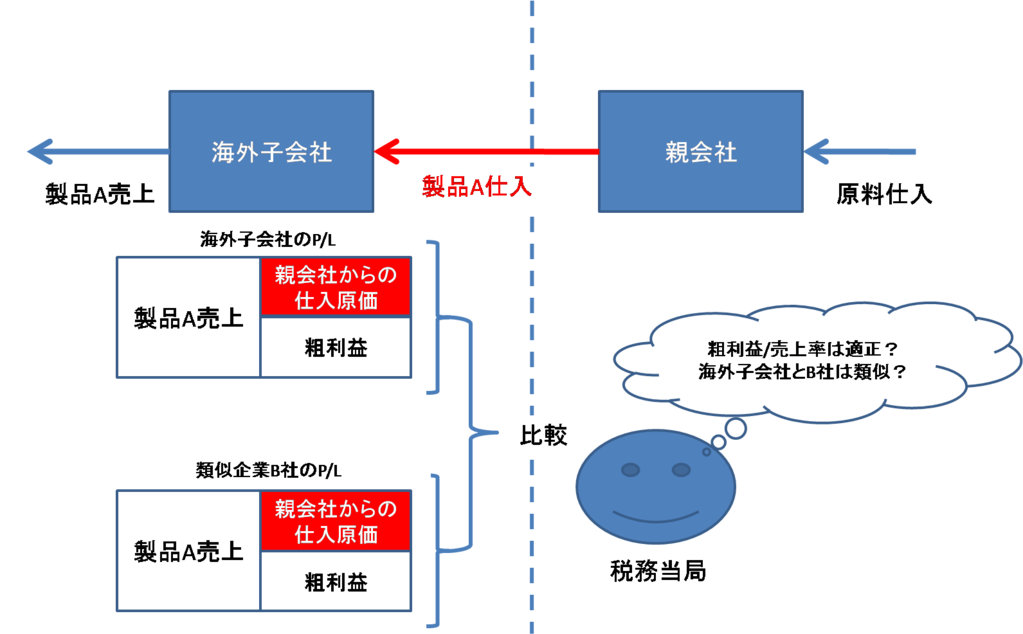

再販売価格比準法は、例えば、国外関連者から製品を輸入し、それを第三者に販売する場合に、当該第三者への販売価格から、適正な売上祖利益を控除して、適正な輸入価格(移転価格)を算定する方法です。

再販売価格基準法の適用にあたっての留意点

独立価格比準法以外の方法は、国外関連者との取引価格を直接検証するのではなく、国外関連者との取引を通じた利益が適正な水準であるかどうかを検証することで、間接的に、その取引価格(移転価格)が適正であるかどうかを検証する方法です。再販売価格基準法の方法の場合、再販売を行う比較対象会社の売上総利益率を基準とする訳ですが、売上総利益率は、その事業者の果たす機能とリスクの違いによって大きく影響を受けます。例えば、アフターサービスを行うか否かや、在庫リスクを負うかどうか、輸入に係る取引条件等により、売上総利益率は影響を受けるものと考えられます。従って、比較対象取引の選定にあたっては、比較的厳格な比較可能性が求められるため、外部情報から比較対象取引を選定しても、そのような非常に類似した取引情報を入手できないケースが多いのが実情です。会社と第三者との間で国外関連者間取引と類似の機能を果たす取引があれば、比較可能性が高い場合もあるため、適用可能性はあると思います。まずは、そのような取引が無いか、確認をする必要があります。

【課税リスクのポイント①】

本算定方法にあたっては、独立価格比準法と比較して製品の類似性に対する要件は低いものの、機能・リスクについて高い比較可能性が求められるため、納税者が選定した比較対象会社について、比較可能性が十分でないとして税務当局から否認を受けるリスクはあります。また、選定した比較対象取引が、全て比較可能性が低いと判断された場合、本算定方法の適用は不能と判断されるケースもあります。他の算定方法と同様、比較対象会社が否認されるリスクとその対応策については事前に検討しておくことが必要でしょう。

検証対象会社の決定

再販売価格基準法及び、後述する原価基準法、取引単位営業利益率法は、国外関連者のどちらか一方を検証する方法であり、どちらを検証の対象とするか決定することとなります。また、これらの算定方法は、比較対象取引(比較対象会社)を選定する必要がありますが、比較対象の選定にあたっては、利益率に影響を与える様々な要素について類似している必要があります。ここで、活動内容の複雑な者を検証対象としてしまうと、それら数多くの要素について類似した比較対象を選定しなければならなくなります。例えば、研究開発、製造、ブランディングを行う本社の比較対象を選定しようとすると、それらの要素について活動レベルも同様の会社を選定する必要がありますが、公開情報の数にも限界もあるため、これは非常に困難又は不可能なケースもあります。そのため、より活動内容が単純な者を検証対象とすることとされています。通常の場合、機能の複雑な本社を検証対象とする場合に比べ、例えば単純な卸売業務のみを行う海外子会社を検証対象とした方が、より比較対象を選定できる可能性が高くなります。

また、活動内容が単純で、引き受けるリスクが少ない者の方が、手数料的に一定の利益を計上する傾向にあり、利益率のブレが少ないことも重要な点です。研究開発やブランディングに多額の投資を行っている会社は、その成否によって利益率が大きく異なるため、活動内容の類似する独立企業があったとしても、その利益率がベンチマークとして利用可能かどうか、より一段の検討が必要となるからです。

【課税リスクのポイント②】

一般的には、海外子会社の利益率が比較対象とそん色ない水準に保たれていれば問題は生じにくいですが、例えば原料や部品を日本本社が輸出して海外子会社が製造・加工して販売するようなケースでは、その機能だけ切り出してみると日本本社の方が単純な商社機能とみる見方もあります。従って、この取引で日本本社が赤字になっているような場合には、日本本社を検証対象として比較対象会社を選定され、課税を受けるケースもあるため、注意が必要です。

移転価格に関してある程度経験のある方ほど、当然のように海外子会社を検証対象として考える傾向がありますが、本社側が検証対象となる可能性があることも常に頭に置きながら移転価格を考えていくことが重要だと思われます。