原価基準法の適用にあたっての留意点

原価基準法とは

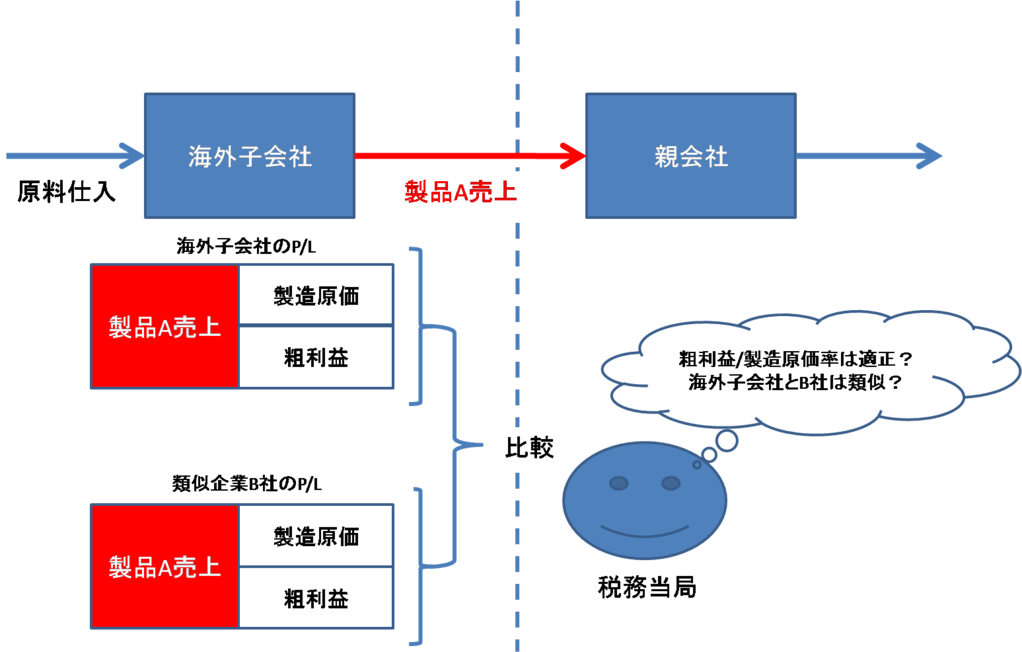

原価基準法は、第三者から仕入れた原料や製品を製造・加工し、国外関連者に販売するような場合、当該製造原価に適正な売上総利益を加算して、国外関連者への適正な販売価格(移転価格)を算定する方法です。「適正な売上総利益」の算定にあたっては、比較対象会社を選定し、当該比較対象会社の売上原価総利益率の平均値等を基準として算定を行うこととなります。

【原価基準法の適用にあたっての留意点】

再販売価格基準法の方法での説明と同様に、売上総利益は比較分に析あたっては機能・リスクの差異の影響を大きく受けるため、比較対象の選定に際し、高い比較可能性が求められます。例えば、使用する製造設備や製造工程、在庫リスクの負担等によって粗利率は大きく影響を受けるものと考えられます。

【課税リスクのポイント】

原価基準法の適用にあたっては、粗利率をベースとした検証方法であるため、再販売価格基準法と同様に、比較対象には高い類似性が求められ、比較可能性が十分でないと税務当局から一部の比較対象会社を否認される、又は、算定方法自体について否認されるケースもありますので注意が必要です。