取引単位営業利益率法の適用にあたっての留意点

取引単位営業利益率法(Transaction Net Margin Method, TNMM)とは

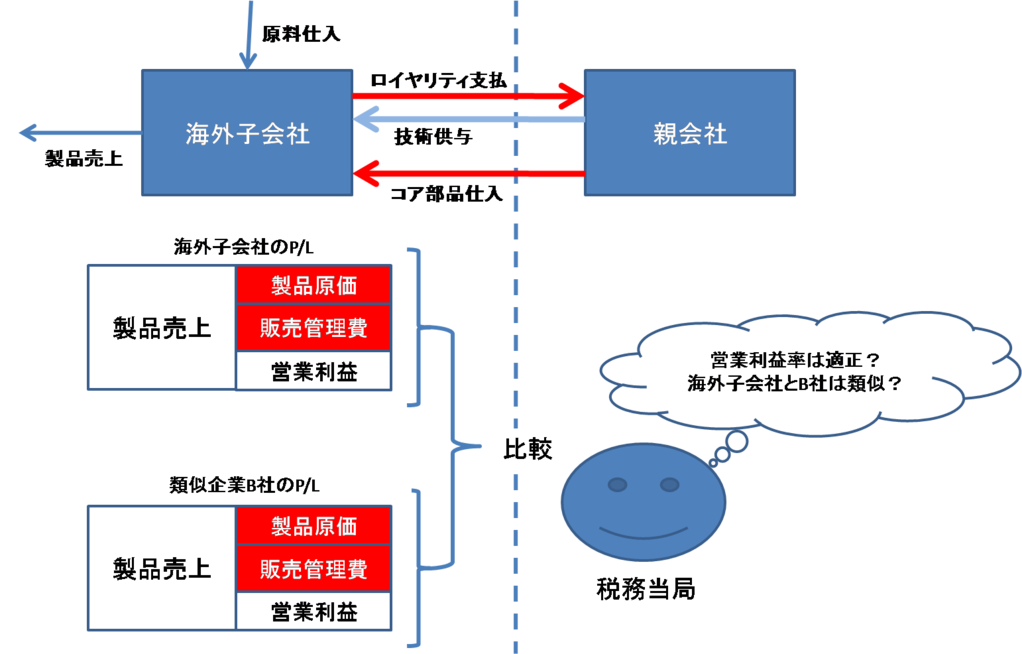

取引単位営業利益率法は、国外関連者間取引に係る関連者のどちらか一方を検証対象者とし、その者と類似の比較対象会社を選定し、その比較対象会社の営業利益率との比較を行うことで所得配分が適正に行われているか(移転価格が適正に設定されているか)を検証する方法です。

移転価格税制上、営業利益をベースとした検証では、比較可能性について、製品の特徴の差異や機能・リスクの差異について影響を受けにくく、その他の方法に比べて比較対象を選定しやすいと考えられており、近年では最も多く用いられる算定方法であると言えます。

この算定方法は、営業利益率をベースとした検証方法であることから、例えば海外の製造子会社に対して、部品の供給と技術の供与を同時に行っているような場合において、製造原価に含まれる部品取引と、販売管理費に含まれる支払ロイヤリティの両者を一緒に検証することができるという利点を持っています。近年の国外関連取引では、何らかのノウハウ・技術の供与が行われるケースが多いということも、この方法が採用されるケースが多い理由でもあります。

【課税リスクのポイント】

他の方法に比べて比較対象会社が選びやすくなる半面、選択肢も増えることから、選定を行う者によって最終的に選ばれる比較対象会社のセットが異なるケースが多いものと考えられます。従って、納税者が選んだ比較対象会社と税務当局が選び直した比較対象会社で利益率の状況が大きくことなることもあり得ます。理論的には、比較可能な独立企業であれば、同様の利益水準となっているはずですが、実務上は、そのような比較可能性の十分な比較対象会社ばかりが選定できるとは限らず、比較対象会社の選定方法によって、あるべき利益水準が大きく異なる場合がある点について留意が必要です。また、適用しやすいが故に、どの算定方法が最も適切な算定方法かを十分に検討せずに、取引単位営業利益率法を適用しているケースも多いように思われ、場合によっては算定方法自体を否認される可能性もあります。本当に取引単位営業利益率法が最適な方法であるか、十分に検討することが必要です。

【取引単位営業利益率法の適用にあたっての留意点】

上述のとおり、営業利益ベースの検証は、製品や機能・リスクの差異の影響を受けない代わりに、重要と供給のバランス等の市場の状況や、稼働率等の状況に影響を受けやすいという特徴を持っています。

【稼働率の差異は営業利益ベースの算定では大きくなる】

取引単位営業利益率法の適用にあたっては、比較可能性の要件が低いと認識されている面もありますが、このように営業利益に影響を与える要素を十分に加味する必要があり、調整計算が必要な場合もあります。必ずしも、基本三法よりも容易に用いることができると考えるべきではありません。やはり、いかなる算定方法を採用するとしても、適用にあたっては、慎重な分析と検討が必要でしょう。