【国内TP動向】海外取引に係る課税の執行状況

コロナ禍で件数減も中小・中堅企業の移転価格は重点調査項目

国税庁の報道発表資料によると、令和2事務年度の海外取引法人に対する調査件数は4,569件,申告漏れ所得金額は1,530億円でした。コロナ禍を受けて税務調査全体が抑制傾向にある中にあって、法人税調査全体に占める割合が直近3事務年度において最高水準になっており、海外取引は税務当局が注目するポイントの1つであることは間違いありません。

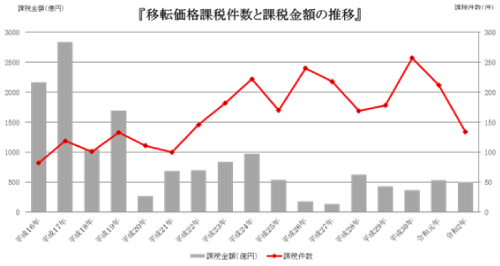

下図に目を移してみてください。移転価格税制に係る調査動向を過去から振り返ってみると、いわゆるリーマンショックの頃までは大企業に対する多額の移転価格課税が目立っていたものの、その後は課税件数が増加する一方で課税金額は減少傾向にあり、1件当たりの課税金額は小規模化しています。これは移転価格に関する調査・課税の中心が中小・中堅企業に移ってきていることを意味しています。

直近で公表されている令和2事務年度の移転価格税制に係る課税件数は134件、申告漏れ所得金額は502億円でした。法人税調査全体や海外取引法人等に係る調査と比べても、移転価格税制の執行状況は、課税件数はもとより、特に申告漏れ所得金額については前年比で微減にとどまっており、調査の重点項目になっていることが観て取れます。なお、移転価格税制に係る課税件数はそれほど多くないようにも見えますが、海外取引法人等に係る実地調査4,569件(コロナ禍前のH30年度では15,650件)のうち、寄附金課税で決着したケースも相当あると考えられ、グループ間取引が問題になったケースは相当数あると思われます。また、実務上ローカルファイル(LF)の提出をもって当局に状況をご理解いただき、調査が終了するケースなども多いことからすると、LFの準備がなかったり、移転価格対応を十分に行っていかったりといったケースでの課税確率はやはり低いとは言えない状況と考えられます。 令和時代に入り、公表済みの統計上はコロナ禍の深刻化に歩調を合わせて、調査対象は潜在的な申告漏れ所得金額が大きい事案が優先されている感はあるものの、弊所が実務に当たっている中での2022年8月時点の実感としては、調査が再び活発化しており、その中身の傾向からみて、課税金額の小規模化や課税件数の高止まりの傾向は続くもの予想しています。

執行環境の変化に観る調査の傾向

税務署主導のコンパクトな移転価格調査が増加傾向

平成25年度の国税通則法の改正により税務当局の説明責任が強化されたことや、一般法人税調査と移転価格調査を「一の調査」として行うこととなったこと、コロナ禍の影響などを受けて、調査件数全体が減少する時期もありますが、社会・経済のグローバル化が進む中、上記の通り海外取引事案について重点的に調査が行われるトレンドは続いています。

移転価格税制に係る調査は、法人税申告書の添付資料である別表十七(四)での海外子会社との取引に関する情報、その他の外部資料、過去の調査において収集された情報等から、移転価格税制上問題があると推察される企業や移転価格ルールが未整備の会社等、調査必要度の高い法人を優先して選定し、調査が実施されています。大手法人等は移転価格調査の経験や移転価格対応が一巡していることから、近年では特に移転価格調査の対象になってこなかった法人や、ローカルファイルを提出しただけで調査が終了した事案等を対象とする調査が多いように思います。

実際、税務当局の組織としても、以前の移転価格調査は資本金1億円以上の企業を所管する国税局が中心となって執行していましたが、近年では税務署にも移転価格の知見がある調査官を配置しており、税務署主導の比較的コンパクトな移転価格調査も増加傾向にあります。

リスクが高いケース

移転価格税制はいわば国をまたいだ所得のシーソーゲームを扱う税制です。そのため、一方の国でリスクが低ければ、他方の国でリスクが高いのが通常です。以下のような状況にある企業は、日本あるいは海外で調査のターゲットになりやすいと思われますので、該当する企業の皆様は一度移転価格税制対応をご検討いただくとよいと思います。

日本で調査対象になりやすい企業

●前回の調査で国外関連者の情報を聞かれた●海外売上割合が高い又は今後増加が見込まれる

●連結の営業利益率に比べ本社単体の利益率が低い(海外子会社等の利益水準が高い)

●別表17(4)で移転価格算定方法の記入が無い

●移転価格税制に則した取引価格ルールやローカルファイルが無い

●海外子会社等との取引が年間1千万円以上ある、今後規模が大きくなっていく見込みがある

●上場している又は上場を検討している、あるいは評判が業績に大きく影響する

海外で調査対象になりやすい企業

●前回の調査で国外関連者の情報を聞かれた

●取引を海外の親会社・グループ会社に依存している

●海外子会社等の利益水準が低い又は赤字を計上している、あるいは利益率の変動が大きい

●別表17(4)に類する税務資料の作成その他コンプライアンスへの対応が不十分

●移転価格税制に則した取引価格ルールやローカルファイルが無い

●親会社・グループ会社との取引が相当規模ある、今後規模が大きくなっていく見込みがある