国税通則法の改正と調査手続きへの影響と近年の調査現場の傾向

本稿の概要

平成25年度の国税通則法の改正により、税務調査の手続きに変更及び明確化がなされました。今回は、改正による移転価格調査への影響と、近年の移転価格課税の傾向に関して解説致します。

一般法人税調査と移転価格調査

税務調査は数名の調査官がチームとなって行うこととなりますが、実地調査を行う調査官は全ての税目に精通している訳では無く、また、調査の期間も限られることから、特定の税目について調査を行うこととなります。法人税を扱う調査官の中でも、国内課税の担当と国際課税の担当は異なります。国際課税の担当の中でも、従来は移転価格を専門とする国際情報専門官と移転価格以外の国際課税を行う国際税務専門官が設けられていましたが、2020年7月以降は国際課税について移転価格とそれ以外の区別が廃され、国際課税の問題が広くみられるようになりました。

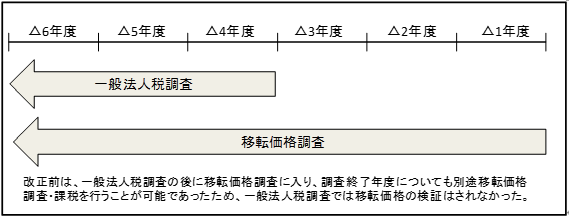

いずれにしても、移転価格に係る税務調査と一般的な法人税調査では、専門分野が異なるうえ、調査期間についても大きく異なる(移転価格調査の方が長い)ことから、一般法人税調査と移転価格調査は古くは別々に行われてきました。

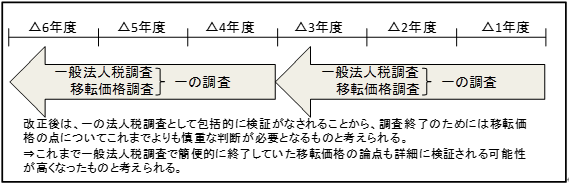

しかし、平成25年度の税制改正により、平成25年1月1日以後に開始される調査については、原則としてこれらを「一の調査」として、一つの調査の中で包括的に検証されることとなりました。 ただし、納税者が希望する場合には、移転価格調査と法人税調査は分けて行うことも可能となっています。

国税通則法第7章の2関係通達

(一の調査)

4-1

(1) 調査は、納税義務者について税目と課税期間によって特定される納税義務に関してなされるものであるから、別段の定めがある場合を除き、当該納税義務に係る調査を一の調査として法第74条の9から法第74条の11までの各条の規定が適用されることに留意する。

・・・

(4) 同一課税期間の法人税の調査について、移転価格調査とそれ以外の部分の調査に区分する場合において、納税義務者の事前の同意があるときは、納税義務者の負担軽減の観点から、一の納税義務に関してなされる一の調査を複数に区分して、法第74条の9から法第74条の11までの各条の規定を適用することができることに留意する。

参考:https://www.nta.go.jp/law/tsutatsu/kobetsu/zeimuchosa/120912/03_1.htm#a03_1

この改正の影響として考えられる点としては、これまで一般法人税調査と移転価格調査が別になっていたため、一般法人税調査では移転価格の論点はほとんど検証しないケースが多かったものと考えられます。

しかし、改正後の税務調査では、名目上、法人税調査に入ったら、移転価格の調査も行ったものとみなされてしまうことから、移転価格税制上問題があると考えられる企業について、それを無視して調査を終えることは難しくなるものと考えられます。これは、例えば2019年度~2021年度まで法人税調査を行った際、移転価格について課税しなかった場合には、その年度については「調査済み」となり、後の調査で当該年度について移転価格課税を行うことが難しくなってしまうからです。

納税者としては、いったん調査が終われば、その年度については再度調査及び課税を受けるリスクが低減されるため、有利な改正ともとれますが、逆に実務においては、これまで一般法人税調査で簡便的に済まされていた(対象とされていなかった)移転価格に関する検証も、より慎重な対応がなされる可能性が高くなったとも考えられます。

上記一連の改正後相当の期間が経過していますが、2022年現在、国をまたいだグループ会社間取引を行っている法人に関する調査の現場では、移転価格について問われる機会が増えているように感じます。その場合、最初から移転価格に的を絞った資料依頼が行われることもありますが、一般法人税分野あるいは移転価格以外の国際課税分野の質問とともに、移転価格に関す資料依頼が行われる場面も目にする機会が増えてきたことから、法令改正の影響を実感するところです。

国税通則法改正前の法人税調査

国税通則法改正後の法人税調査

対応方法

一般の法人税調査と移転価格調査が形式上「一の調査」となりましたが、実際には移転価格の専門官の数に限りもあることから、実地の調査に来る調査官のチームの中に移転価格の専門官がいる場合といない場合があるものと考えられます。

国税局の所管法人であれば、実地調査メンバーの中に「国際調査課」という部署のメンバーがいれば、本格的な移転価格調査が行われる可能性が高くなります(以前は「国際情報課」メンバーがいれば移転価格調査は必然でしたが、いまは国際課税に移転価格とそれ以外の垣根がなくなりました)。

税務署所管法人の場合も、肩書だけで調査対象を判断することは難しいですが、自己紹介の際に国税局の「国際調査課」あるいは「国際情報課」のご出身であることがわかったり、国税局の「国際調査課」メンバーを帯同している場合には移転価格については詳細に聞かれる可能性が高くなります。移転価格の専門性がある調査官がいる場合、比較対象取引の選定や移転価格税制に基づく課税金額の算定まで行うことができるため、比較的シンプルな論理に基づいて行われる寄附金課税の話に留まらず、調査期間も長くなる可能性が高くなります。

もっとも、移転価格の専門官がいない場合においても、海外子会社との取引を見ない訳では無く、例えば海外子会社への出張支援に係る対価の回収漏れや、本社から海外子会社への役務提供に係る対価の回収漏れなど、簡易に算定が可能な移転価格課税あるいは寄附金課税については執行が可能と考えられるため注意が必要です。

まずは調査チームのメンバーを把握し、主にどのような内容を調査されるのかを想定したうえで、心と資料の準備を整えておくとよいかもしれません。

調査の終了の際の手続

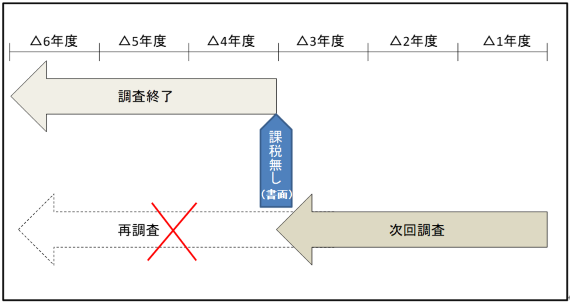

移転価格税制は、絶対的な答えが無い事案も多くグレーな税制であることから、これまでは、調査の結果、課税すべきか判断がつかないまま課税をせずに調査が終了するケースもありました。しかし平成25年度の国税通則法の改正により、2013年1月1日以後に新たに開始される税務調査に関しては、調査官が申告内容に誤りなしと判断した場合には、更正または決定をすべきと認められない旨の通知を書面により行うこととされました。

更正または決定をすべきと認められない旨の通知を書面により行うということは、調査を終了した年度については、申告が適正であると認めることとなり得るため、虚偽や隠ぺいなどにより後で新たな事実が判明しない限りは次回の調査で調査済年度を再調査することは困難になると考えられます。

この改正により、これまでのように答えを出さないまま調査を終えることが難しくなったものと考えられます。

再調査を行うための条件

前述のとおり、これまでは一般法人税調査を行った後に、別途移転価格調査を行っていたことから、一度法人税調査が行われた期間について再調査されることがありました。そのようなこともあり、これまで国税通則法においては、既に調査官が調査を行った年度に関して再調査を行うための要件等が定められておらず、税法上の除籍期間である5年(移転価格の場合は7年)が経過するまでは再調査について制限がありませんでした。

そうしたなか、平成25年度の改正により「新たに得られた情報に照らし非違があると認めるときは」再調査ができると明記されました。税務調査では、納税者から提供された資料と説明に基づいた前提条件により課税判断を行うこととなりますが、この前提条件に誤りや未報告の事項があれば課税判断も変わってきます。例えば、前回調査では提出されていなかった資料が見つかった場合や、虚偽があった場合などについては、再調査を行うことができるものと考えられます。

しかし、逆にいえば、税務調査においては事実関係を正確に把握したうえで課税判断を下し、一度下した判断については非違に結び付く新たな事実が得られない限り、調査を終了した年度を再度調査することは困難になったと考えられます。

従って、例えば調査のチームに移転価格専門官がいないけれども移転価格税制上の問題がありそうだという情報を見られた場合、これまでのように移転価格課税をせずに放置してしまうと次回の調査で課税することができなくなってしまうため、あいまいなまま調査を終えずに本格的な移転価格調査まで発展するケースも増えるのではないかと考えられます。

税務署所管法人に対する調査の特徴

大規模法人を対象とする国税局所管法人の移転価格調査にあたっては、海外取引の規模も非常に大きいケースが多いため、課税判断を行うにあたっては、入念な事実関係の確認と、より慎重な課税判断が必要とされます。

このような大規模な海外取引においては、わずかな対価設定のズレが多額の所得移転となることもあるため、所得移転の蓋然性の判断自体にも時間がかかり、調査の期間は長くなるケースが多く、ひとたび本格化すると少なくとも半年は要することを覚悟する必要があり、場合によっては2年以上かかるものまであるので心構えが必要です。

一方で税務署所管の税務調査においては、税務署の国際税務専門官の数も限られることから、より多くの納税者の適正な納税を促すためには、効率的に調査・課税処理を進めていくことが求められることなります。もちろん、税務署所管法人においても移転価格の整備がなされていない場合、海外子会社との有形資産取引価格の設定や技術供与に係るロイヤリティ料率などが厳しく調査されることとはなりますが、特に上記のような出張支援に係る対価の未回収や本社サービスの対価の未回収など、明らかな経済的な利益の供与とみなされる取引について早期に寄附金として課税処理されるケースが多いように思われます。

国税局所管の大規模法人においては、ある程度移転価格の整備の進んだ面があり、移転価格課税の内容も、正に「税務当局との見解の相違」による課税の割合が相対的に多いように思われますが、税務署所管法人による課税においては、移転価格の未整備、明らかな対価の未回収の企業に対するものが多いものと思われます。

寄附金課税を受けやすいケース

特に中小・中堅企業においては、一般の法人税調査の中で行われる可能性の高い「寄附金」課税について注意する必要があると思われます。実際の調査で課税されるケースとしては、回収すべき対価を全く回収していないようなケースが考えられます。

例えば、製造子会社への技術供与対するロイヤリティを受け取っていない場合や、海外子会社への本社サービスに対する役務提供対価、出張・出向に係る対価等を受け取っていない場合などです。海外子会社に部品や半製品を輸出するような物の取引では対価を回収していないケースは少ないものと思われますが、役務提供の対価や無形資産の供与に係るロイヤリティを回収していないケースは比較的多いように思われます。

移転価格税制上の無形資産の定義は非常に広く設定されており、特許や技術だけではなく、海外子会社が高い利益を生むためのノウハウやブランド・商標、さらに、海外子会社の販売先のほとんどが日系企業である場合などはその顧客リストもロイヤリティを回収すべき無形資産の範疇になりうるため注意が必要です。

実務上は、取引量や金額的に大きくない取引について煩雑さを理由に対価設定を怠っているケースや、低税率の新興国に子会社がある場合などに厳密な対価設定を怠っているケースもあるものと考えられます。また、そもそも対価を回収しないことに問題があるということを認識していないケースも多いように思われます。

このように、何らかの無形資産の供与や役務の提供があるのに、それに対する対価を得ていない場合、利益の供与という性格が強く感じられ「寄附行為」として課税処理されやすいものと考えられます。なお、無形資産の供与や役務提供の対価を、それ以外の取引(棚卸資産の販売等)の中で対価回収していると説明される企業もありますが、原則としては移転価格税制も寄附金課税も取引単位で検証されることとなりますので、総合的に対価を回収していると言っても認められない可能性があるので注意が必要です。

また、寄附金課税を受けてしまった場合、寄附金課税は国内法上の問題であるということから、租税条約に基づく相互協議を行うことが難しいという問題があり、寄附金課税を受けると移転価格課税に比べて二重課税の解消は困難になるということを認識しておいた方がよいものと思われます。

中堅企業にとっての移転価格調査対応

このように移転価格に関する税務調査が行われる場合、多くの資料の提出と、相当数のミーティングによる対応が求められるため、期間としては、半年から長い場合2年以上に及ぶケースもあります。移転価格調査の特徴としては、大規模法人でも中小・中堅法人でも調査する内容や分析に係る手間は大きくは変わらないため、中小・中規模法人への調査についても、やはり半年から2年近くの期間がかかってしまうということがあります。

このように長期間と手間のかかる税務調査に対応するのに、人材に余裕のある大企業においては、移転価格対応専任の人員を配置することもできますが、特に経理部門の人員の少ない中堅企業においては、日々の経理業務がある中で移転価格調査に対応していくことは困難となります。事前の準備が何も無い場合、調査が進行する期間中に資料の作成や準備をしていかなくてはならず、十分な対応ができないことも予想されます。

特に繁忙期等の場合、税務当局も会社の事情を多少加味してはくれますが、あまりに対応が不十分であると納税者の主張が十分に聞き入れられないまま課税に至ってしまうことも想定されます。人員の限られる中堅企業においては、税務調査が始まってからの負担が重くならないよう、事前に提出資料の準備、納税者として自社の所得配分が適正であることの説明の準備をしておくことが重要です。