移転価格課税を受けている業種

移転価格課税は、基本的に海外子会社との全ての取引が課税対象となるため、業種に関わらず、海外子会社を持っていれば、何らかの取引があるものと考えられますので、基本的には全ての多国籍企業が課税対象になると考えて良いと思います。

その中でも、特に製造業については、海外に製造拠点を設けるケースが多く、日本本社との製品取引や原材料・部品等の取引金額が大きくなる傾向があります。そのため移転価格の設定に問題があれば、多額の所得が海外に流出している可能性が高くなります。税務当局としては、業種による差別はしていないものと思われますが、やはり海外への所得の流出の大きいものから順に調査を行う必要があることから、結果として製造業の割合が大きくなっています。次に、商社などの卸売業についても、海外子会社設立前には日本本社から直接海外の代理店等に販売していたものを、海外に販売子会社を設立すると同時に海外販売子会社に多くの利益が計上されてしまう場合などには移転価格の問題が生じますので、当然調査対象となります。

なお、近年調査対象として増えてきているものとして、ITなどのサービス業があります。これまでサービス業については、製造業に比べて海外展開をしている会社の割合が低かったように思われますが、近年では、新興国のIT技術者のレベルが上がってきており、開発の一部を海外子会社に委託し、安い人件費を利用するなど、これまで製造業で行われてきた方法が、サービス業でも取られるようになってきました。また、サービス業については、比較的少人数でプロジェクトが行われることや、収益性の高い業態も多く、海外に所得を移転されやすいという特徴も持っています。そのため、税務当局としては、今後サービス業についても積極的に移転価格調査を行っていくものと推察されます。近年では外資系企業、とりわけ海外側の利益率が高い企業への調査も増えているように感じます。

【国内TP動向】移転価格課税を受けている取引内容

要旨

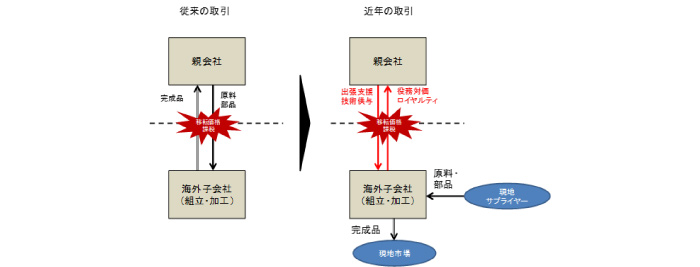

移転価格の税務調査においては、海外への所得移転の金額が大きいものから優先的に検証される傾向にあり、課税金額及び件数として最も多いのは、やはり海外子会社との製品取引や原材料取引などの棚卸資産取引となっています。棚卸資産取引については、業種としても課税件数の多い製造業及び卸売業が関連する取引でもあるため、今後も移転価格課税の中心は棚卸資産取引となるものと考えられます。

一方で、近年の移転価格課税の傾向として、役務提供取引と無形資産取引での課税件数の割合が増えていることが挙げられます。

無形資産取引に関する課税

無形資産取引とは、海外子会社に対する技術供与に係るロイヤルティや、商標の許諾等に係るロイヤルティの水準に関するものです。こうした海外子会社に対する無形資産の供与があって、その上で対価を取っていない場合はもちろん、対価を取っていたとしてもその水準が低すぎれば日本側で課税対象となります(逆に高すぎれば海外子会社側で損金否認を受けることとなります)。これまでは、海外の製造子会社は、安価な人件費を利用して比較的単純な組立や簡易な加工を行っている場合が多かったように思われますが、近年では現地で原料の調達から製品の販売まで一貫して行い、日本の本社では主に研究開発活動を行っているような事業形態が増えています。そのため、海外子会社との取引内容として、部品や原料といった棚卸資産取引の割合が減ってきており、逆に技術供与といった無形資産取引が中心になりつつあります。こうした事業形態の変化を受け、移転価格課税の内容も無形資産取引が多くなっています。

役務提供取引に関する課税

移転価格の算定はグレーな部分が多く、棚卸資産取引や無形資産取引に係る移転価格の算定にあたっても、納税者と税務当局で解釈の違い・見解の相違が生じやすいことから、課税を行っても納税者が不服として裁判にまで発展するケースもあります。

移転価格課税の場合、税法自体が抽象的であることから、課税をした後、税務当局が裁判で(一部)敗訴するケースもあります(アドビ事件、ワールド・ファミリー事件、武田薬品工業事件、本田技研工業事件など)。そのため、税務当局としても安易な課税を行えば、違法な課税となってしまう可能性もあることから、課税にあたっては慎重な検討が必要となり、課税金額の算定にも長期を要します。

一方、海外子会社への本社からの出張支援に係る対価や、本社から海外子会社に対し、経理の代行等のサービス提供などについて全く対価を取っていないようなケースでは、納税者にとって反論の余地も少ないことから見解の相違が生じにくいこともあり、短期間の調査の中で、役務提供取引についてのみ移転価格課税あるいは寄附金課税を行うケースも多いようです。

結びに

移転価格課税は、近年重点調査項目になっているようです。そうしたなかで、対価の取り漏れや説明準備・移転価格管理体制の構築が十分に行われていない中小・中堅企業は引き続きターゲットになりやすい状況と考えられます。歴史を振り返ればメーカーが多い日本では棚卸資産取引に関する課税事案が多かったものの、近年では無形資産取引及び役務提供取引についても、課税事案が多くなっています。グレーな部分が多い移転価格税制にあっても、対価の取り漏れ、となると当局も課税に踏み切りやすいので、事実関係をしっかりと認識し、まずは対価の取り漏れが発生しないように対処し、特に取引規模が大きい取引については重点的に移転価格税制の見地から検討を行っておくことが推奨されます。