移転価格課税と救済措置としての相互協議

概要

移転価格課税を受けた場合には、一つの所得に対して二つの国で納税している状態となるいわゆる二重課税状態となります。この二重課税の状態は、グループ全体として税を納めすぎている形になりますので、二重課税を解消するための救済措置が設けられています。しかし、この二重課税の解消には多くの労力と期間・コストが必要となるため、実際には多くの企業が二重課税状態のまま、移転価格による追徴課税を純粋な税務コストとして放置している状態にあります。この記事では、二重課税を解消するための方法と、そのステップ及び期間とコストについて解説します。

移転価格課税を受けても還付を受けることができるか?

海外取引について、どちらかの国で移転価格課税を受けた場合、その所得に対しては、取引相手国で既に納税が行われていることから、一つの所得に対して二重に税が課される状態(二重課税状態)となります。

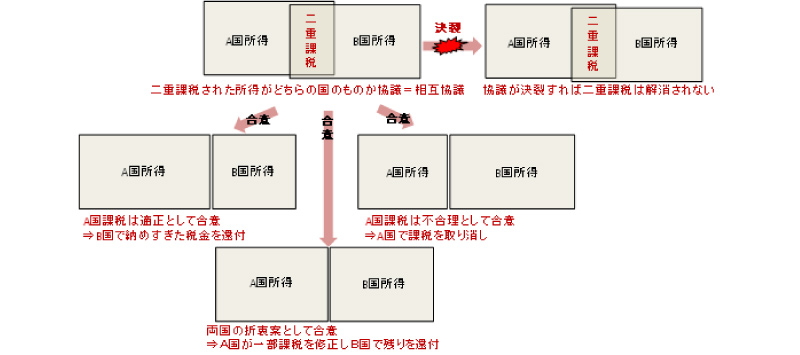

移転価格課税は、自国で税が取り漏れている分について適正に課税を行うことを目的としており、懲罰的に二重の税を課すことを目的としている訳ではありません。各国は相互に租税条約を締結しており、こうした国境を越えた二重課税の状態が生じた場合には、取引両国で話し合いを行い、どちらかの国で納めすぎた税を還付することで二重課税を解消することができる制度を設けています。この国家間協議を「相互協議」と呼び、移転価格課税のような二重課税が生じた場合には、納税者は、この相互協議を申し立てる権利があります。

例えばA国の親会社とB国の子会社との間で行われる取引について、A国で移転価格課税が行われたとします。納税者は、A国とB国の税務当局に、相互協議を申し立てると、両国の税務当局は、そのグループ会社への課税について、二重課税を解消するために協議(=相互協議)を行います。相互協議では、A国で行われた移転価格課税が適正なものであったのか、課税された所得はA国に帰属すべきものであったのかどうかが話し合われます。その結果、A国の課税が適正であったと両国が合意すれば、その分B国では税を納めすぎていたことになりますので、B国で納めすぎた税を還付することで二重課税を解消します。反対に、協議の結果、A国の課税には問題があり、課税された所得はやはりB国のものであるとして両国が合意すれば、A国は課税を取り消して二重課税を解消します。しかし、協議はそう簡単ではなく、どちらの国も、自国の税収を確保したいというインセンティブがあるため、二重課税状態となっている所得をめぐって、それがどちらの国に帰属すべきか議論が重ねられます。多くの場合は両国の意見をまとめて折衷案として、課税国が一部課税を修正し、残りを取引相手国で還付する形で合意するケースが多いように思われます。

このように、いずれの形でも、両国が所得の配分について合意できれば二重課税は解消されますが、両国の意見が全く相いれず、協議が決裂するケースもあります。税務当局は、相互協議を行う義務はあるものの、合意をする義務は無いため、両社の意見が折り合わなければ協議は決裂し、二重課税はそのままの状態となります。

相互協議の発生件数は、毎年140~200件前後ですが、概ね協議は合意しており、協議が決裂するケースは少数となっています。しかし、発生件数が処理件数を上回ることから、繰り越し件巣は増加傾向にあります。

相互協議のステップ、期間とコスト

① 事前相談

まず、相互協議を申し立てる前に、国税庁の相互協議室に事前の相談を行います。課税内容について概要を説明し、どのように相互協議を進めるかディスカッションを行います。

国税庁としては、相互協議の申立てを受ければ、相互協議を行うこととなりますが、追徴税額が数千万円以下のケースなどでは、納税者にとってもコストの方が大きい可能性もあり、本当に申立てを行うべき事案であるかどうかについても含めて検討がなされます。

相互協議を申し立てることとなる場合、申請書に記載すべき内容等についても相談をし、その上で申立書の作成を行います。

② 申立書の作成

事前相談の後、相互協議を申し立てるために申立書の作成を行います。相互協議の申立書自体は規定の書式があり、A4用紙で数枚の簡単なものですが、実際には添付資料として、課税に至った経緯を詳細に説明する必要があります。

相互協議では、移転価格課税について、それが取引相手国から見ても適正なものであるのかどうかを話しあい、取引相手国がその課税を適正だと認めれば取引相手国で課税処分に従った金額を還付し、取引相手国の主張で課税が不適切であるということを課税国側が認めれば、課税国が課税を取り消して還付をすることとなります。

相互協議で取り扱われる課税金額は数億円から数十億円を超えるものも多いことから、以下のような内容を十分に把握する必要があります。また、以下の情報は、相互協議を行う両国が同じように把握していなければ協議にならないため、同様の情報を申請書の添付資料とし、それぞれの国の言語で作成したものを同時に提出することとなります。

a. 事実関係

課税対象となった取引を行う両者の活動内容、属する産業の状況、取扱い製品や損益状況など、移 転 価格を検討するにあたって必要となる事実関係を詳細に説明する必要があります。

b. 税務調査における議論の内容

税務調査においては、税務当局による課税案と、それに対する納税者の反論が行われます。移転価格課税は、課税国側の所得が足りないために行われるものであり、反対に納税者の主張内容は、取引相手国に所得が帰属している状態が適切なものであるという内容となります。そのため、課税の適否を検討するにあたって、取引相手国としては、納税者の主張内容と近いものとなり、協議にあたっては、税務当局と納税者の主張とが、どちらが正しいのかという面も議論の対象となります。また、税務当局としても、なるべく自国の所得を多くする形で合意できるように、相手国との協議での駆け引きもあることから、調査での議論の過程を十分に理解することで、取引相手国とどのように話し合うかを検討することとなります。

c. 課税金額の算定方法

移転価格課税を行った際の移転価格算定方法及びその根拠となる比較対象会社の内容が、事実関係に照らして適切であるか否か、また、比較対象会社の選定方法が適切であるか否かなども、両国にとって重要な議論の要素となります。そのため、こうした情報についても、両国に説明する必要があります。

上記から、相互協議の申立てに係る添付資料は、通常数十ページのレポート形式になり、申立てを行うまでにも相当の期間と労力が必要となります。

③ 申請書の提出・審査(日本側)

相互協議の申立書及び添付資料を提出した後は、国税局により申請内容の審査が行われます。最終的には国家間協議により、両国での利益配分の合意に向けて話し合うこととなりますが、その前に日本当局として申請内容が許容されるものであるか否か、及び、相手国からどのような主張を受けるかを事前に検討することとなります。

日本当局としては、自国への所得の帰属を主張することとなるため、それを理論的に説明できるよう、追加的な分析資料の提出を依頼されたり、不明な点への質問への対応も求められ、通常、審査には数カ月を要します。

④ 申立書の提出・審査(相手国側)

日本の場合、相互協議の申立てを行うと、申立てを受け付けた上で、審査を行い、協議へと進みますが、中国などの場合、相互協議を行うことが自国にとって不利なもの(中国側で還付を行う必要があるもの等)であれば、申立て自体をなかなか受理してくれないケースもあります。日本の場合では、事前相談⇒申立ての受理⇒審査という流れとなりますが、中国などの場合では、実際には事前相談⇒申立て内容の審査⇒申立ての受理という流れとなっています。

こうなりますと納税者としても、相互協議の申立てを受理してもらえなければ二重課税の解消ができないため、なるべく日本側で還付を受ける形で申請書を作成し、中国等の相手国に申請を受け入れてもらえるようにしたりするケースもありますが、そうしてしまうと、日本の当局としては、その内容を受け入れられないといった結果になる場合もあり、特に新興国との協議にあたっては、申立てを受け付けてもらうこと自体でも、大変な労力を要する場合もあります。

国によっては、そうした特殊な場合もありますが、一般的には日本と同じように申請書及び添付資料としての説明資料を提出した後、それを税務当局により審査したうえで、必要な追加分析資料等を求められ、相手国との議論の下地ができた段階で協議へと進むこととなります。

⑤ 相互協議

納税者から申し立てられた内容及び提供された情報を元に年に数回行われる国家間協議で、課税された取引の所得がどちらの国に帰属すべきものかが議論されることとなります。相互協議は、様々な国との間で行われており、米国や中国など相互協議の申立ての多い国との間では年に数回、申立ての少ない国との間では年に1~2回の場合もあります。そうした限られた協議回数の中で、多くの事案について議論を行わなければなりません。一方で、1つの事案が終結するまでには、数回の議論を必要とすることから、複雑な事案となると数年間を要する場合もあります。相互協議は平均的に2年程度とされていますが、新興国との協議の場合、2年で終結することは難しく、3年以上かかるケースが多いようです。

上記のように、相互協議の申立てにあたっては、税務当局への説明や資料の作成などに大変な労力がかかり、数年間協議が行われている間、税務当局をサポートし続けなければならなりません。また、それを課税国と取引相手国の両税務当局に対して行っていかなければならなりませんが、これを納税者だけで行うことは困難だと思われます。そのため、通常、両国で専門家を雇うこととなりますが、大手法人の場合、片方の国だけで最低数千万円程度の予算が必要となるケースも多いことから、一億円未満の追徴税額である場合、二重課税の解消による還付金の額よりもコストの方が大きい可能性もあります。そのため、相互協議を申し立てずに二重課税のままで終える事案も少なくありません。