調査対象会社の選定

移転価格調査対応の絞り込み

移転価格税務調査を行うには、長期間を要する場合も多く、一方で移転価格調査を行うことができる専門官の数も限りがあることから、無作為に調査を行うのではなく、海外への所得移転の可能性が高い企業や、移転価格の整備がなされていない企業を優先的に調査するようになっています。

調査先の選定にあたっては、所得移転の可能性を判断するための情報源として、主には、定期的な一般の税務調査の中で得られた情報と、別表17(4)から得られる情報があります。

前者については、通常、3年~5年に一度程度、定期的に各企業に対して法人税の調査が行われていますが、こうした一般の法人税調査を行う担当官は、移転価格税制についての知識や経験は十分でないケースが多いのですが、広く会社の情報を集める中で、海外子会社への利益移転の可能性や、対価の回収漏れ、移転価格税制への未対応の状況などを調べ、そこから移転価格税制上問題があると判断されれば、その調査又は次回の調査で、移転価格の専門官も含めて税務調査を行うことが多いように思われます。

後者については、通常、法人税の税務申告書の添付資料として別表17(4)という付表があります。この別表17(4)には、国外関連者との取引に関する情報を記載することが求められますが、ここで開示された情報を元に、移転価格税制への対応がなされているか、所得配分が異常ではないかなどを参考にし、問題があると判断すれば、税務調査に入るケースもあります。

傾向としては、税務署所管法人に対する調査においては、主に定期的な調査の中で得られた情報から調査先の選定を行うことが多いようです。一方で、国際情報課(移転価格調査の専門課)を持つ国税局では、別表17(4)の情報をデータベース化して管理しており、より効率的に課税対象を事前に判定しているようです。

別表17(4)の記載内容と税務当局の視点

別表17(4)を作成・提出している場合

別表17(4)を作成・提出していれば、まず間違いなく調査の前段階で調査官はこれに目を通しているでしょう。そこで以下では、別表17(4)の記載内容に鑑みて、当局がどのような点を検討しているか、解説していきます。

①国外関連者の名称等

別表17(4)の上半分となる「国外関連者の名称等」では、国外関連者がどのような規模で、どのような活動内容なのかを簡便的に判別できるような内容となっています。以下個々の内容について、記載すべき事項と、税務当局がそこから何を読み取るかについて解説します。

A)事業年度又は連結事業年度

別表を作成する法人の事業年度又は連結事業年度を記載します。

B)法人名

別表を作成する法人名を記載します。

C)名称

国外関連者の名称を記載します。

D)本店又は主たる事務所の所在地

国外関連者の本店又は主たる事務所の所在地を記載します。

▼税務当局の視点

移転価格課税の対象は、所得移転の意図は関係無く、また所得を移転する先が低税率国であっても、税率の高い国であっても関係はありませんが、結果として海外子会社に過剰な所得が帰属していれば課税の対象となります。

ここで、企業にとっては低税率国に所得を移転させた方が連結での納税コストは削減できることから、低税率国に所在する国外関連者に対して所得を移転させるインセンティブは強くなる傾向にあります。そのため、シンガポールや香港など、税率の低い国に所在する海外子会社との取引については、当然、税務当局も目を光らせていると考えられます。特に、他の税率の高い国に所在する海外子会社に比べて、税率の低い国に所在する子会社の利益水準が高い場合には、所得移転の可能性が疑われると考えられます。

E)主たる事業

国外関連者の主要事業を記載します。

▼税務当局の視点

税務当局は、これまで数百社に対して移転価格調査を行ってきており、様々な業種の様々な機能(製造・販売など)の企業の利益水準の検証を行ってきています。

実際の各子会社との所得配分の検証には詳細な分析が必要となりますが、移転価格の専門家は過去の調査の蓄積から自動車部品の製造業者、医薬品の販売業者など、おおまかな業種と機能によってどの程度の利益水準が適正であるかの相場観は持っていることから、事業内容に比べて異常な利益水準となっていれば、調査対象として選定される可能性は高くなるものと考えられます。

F)従業員の数

国外関連者の従業員数を記載します。

▼税務当局の視点

従業員の数から、国外関連者の規模感が分かります。 また、売上規模との比較から、多数の従業員を抱えて労働集約的な機能を果たしているのか、少人数で多くの売上を計上しているのかなどが読み取れます。

特に、シンガポールや香港などに従業員数名の海外子会社があり、そこに多額の売上が計上されている場合には、所得移転の可能性が考えられます。シンガポールや香港は、アジア地域の地域統括会社が多く設立される国でもあることから、アジア地域の販売統括会社として商流が集約されるケースはよく見られます。しかしその結果、人員や果たす機能に比べて過剰な利益が配分されていれば、当然移転価格課税の対象となってきます。

平成25年度の税制改正で、移転価格の検証にベリー比の使用が可能となった(ベリー比の解説については巻末で解説)ことから、従業員数に比して多額の売上が計上されている場合、利益配分が適正か否かは注意が必要と考えられます。

G)資本金の額又は出資金の額

国外関連者の資本金の額又は出資金の額を、国外関連者の所在地国の通貨により記載します(円換算不要)。

▼税務当局の視点

資本金の額から、国外関連者の保有資産や事業の規模感を推測することができます。 また、売上規模と比べて資本金の額が異常に少ない場合には、売上の付け替えなどの可能性も読み取れるかと考えられます。

H)特殊の関係の区分

特殊の関係の区分では、国外関連者の関係を記載します。ここでいう関係には、大きく分けて持株関係(親子及び兄弟)及び実質的支配関係があります。以下では法人と国外関連者の関係に応じて、解説します。

1.親子関係

二つの法人のいずれか一方の法人が、他方の法人の50%以上の株式等を直接又は間接に保有する関係を指します。

2.兄弟関係

二つの法人が、同一の者(個人を含む)にそれぞれの50%以上の株式等を直接又は間接に保有される場合における二つの法人の関係を指します。

3.実質的支配関係

下記のいずれかに当てはまる場合には、実質的支配関係があるとして、移転価格課税の対象となります。

・会社の代表権又は役員の2分の1による支配

・事業活動の相当部分を支配

・借り入れ、保証等による支配

4.持株関係及び実質支配関係の連鎖

5.持株関係又は実質支配関係のいずれかの組み合わせによる連鎖

4、5については、特殊な形となりますが、移転価格税制の趣旨は、独立企業間としての価格交渉が行われない(価格コントロールが可能な)関連者の間での価格の歪みにより海外に所得が移転されることを防ぐことであり、親会社と孫会社、ひ孫会社との取引や、孫会社どうしの取引などであっても、そのような関係にある可能性があることから、課税の対象とされています。

I)株式等の保有割合

保有:法人が直接又は間接に保有する国外関連者の株式等の保有割合を記載します。

被保有:法人が国外関連者により直接若しくは間接に保有されている株式等の保有割合又は法人が同一の者により直接若しくは間接に保有されているその法人の株式等の保有割合を記載します。

同一の者による国外関連者の株式等の保有:同一の者により直接若しくは間接に保有されている国外関連者の株式等の保有割合を記載します。

なお、上記の内書には、法人又は同一の者が直接に保有する国外関連者の株式等の保有割合を記載します。

▼税務当局の視点

移転価格課税の対象となる企業は、主に取引価格のコントロールが可能な100%保有の海外子会社が想定されますが、法令上は直接又は間接に50%以上の保有割合を持つ者との取引が課税対象とされています。従って、グループ外の企業と50:50の持分割合で設立した合弁会社の場合なども、移転価格課税の対象となります。

しかし、合弁会社の場合などは、合弁相手との関係上、取引価格のコントロールが不可能であり、実質的に独立企業間と同等の状態である場合も考えられます。

そのような場合には、取引価格の交渉の履歴を確認することで、移転価格課税の対象とするか否かが考慮されることとなります。

ここで、合弁会社の場合で、合弁相手と価格交渉等があった場合においても、税務当局はあくまで「考慮する」のみであり、課税対象とならない訳では無いので注意が必要です。また、交渉の状況を立証するために、メールや議事録等の交渉の履歴を提示できるように整理しておくことが重要です。

J)国外関連者の損益状況(事業年度 / 営業利益又は売上高 / 営業費用 / 営業利益)

法人の当期の終了の日以前の同日に、最も近い日に終了する国外関連者の事業年度の営業収益等を記載します。

国外関連者がその会計帳簿の作成に当たり使用する外国通貨により記載するとともに円換算した金額をかっこ内に記載します(百万円未満四捨五入)。

▼税務当局の視点

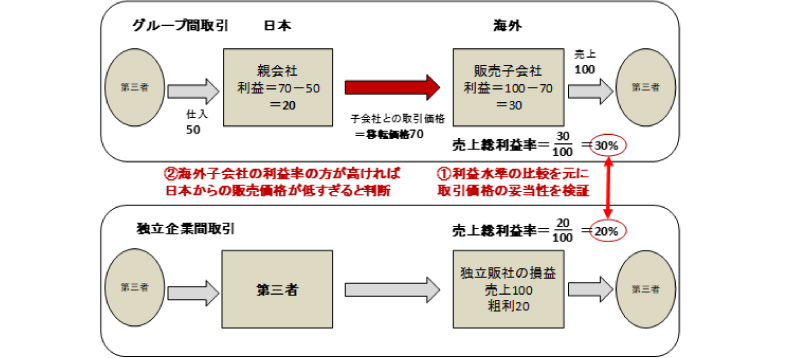

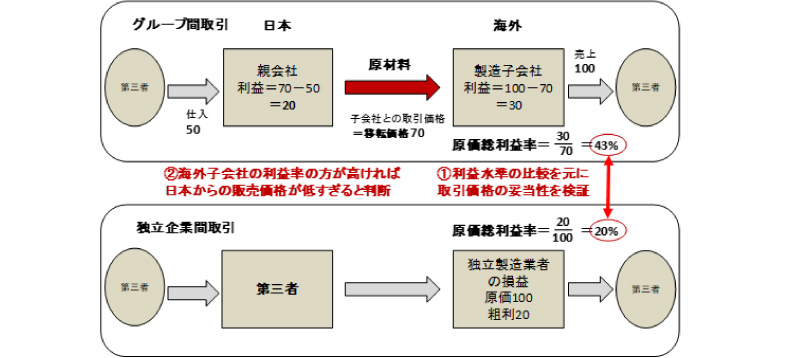

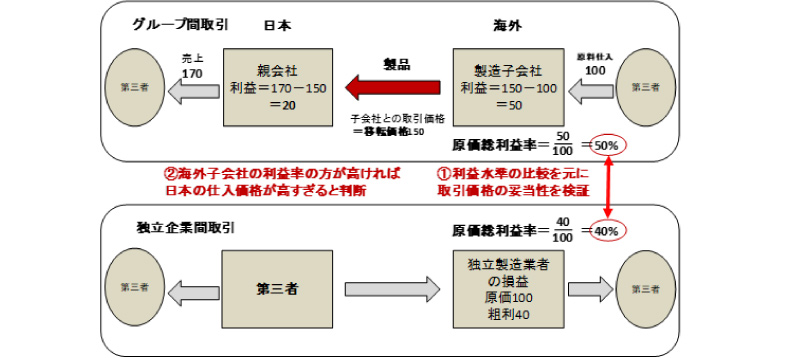

移転価格の検証は、取引される個々の資産の価格自体を直接検証するケースは限定的であり、多くの場合は、海外子会社等の利益水準が高すぎるか否かから、間接的に日本からの販売価格が低すぎないか、又は、日本の仕入れ価格が高すぎないかを検証することとなります。原則としては、個々の取引・商流ごとの損益状況から移転価格の検証を行うこととなりますが、簡便的に所得移転の可能性を検証する意味で、海外子会社の単体の損益状況を確認することで、移転価格課税を行う余地があるのかどうかを判断することができます。

移転価格の事務運営指針にも、以下のように規定されており、本格的な移転価格調査を行うか否かの判断にあたっても、まずは海外子会社の利益水準を見ることで、取引価格の歪みの可能性、移転価格税制が順守されていない可能性を簡便的に判断します。

また、事業によっては毎期の業績変動が大きい場合もあることから、必ずしも単年度だけの情報で判断する訳では無く、過去数年間の損益推移やその平均値などを見ることで、所得移転の可能性を判断しています。

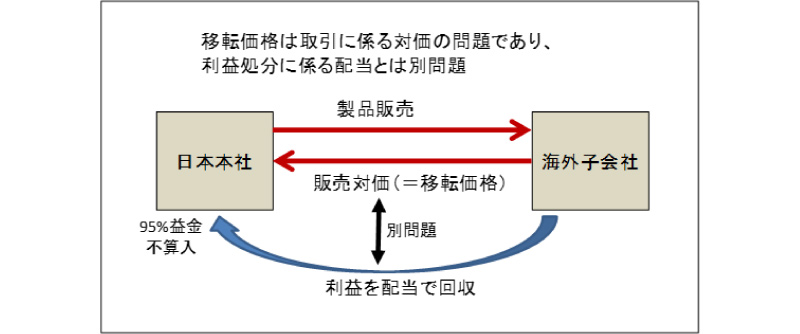

K)国外関連者の損益状況(税引前当期利益 / 利益剰余金)

移転価格税制は、取引価格の歪みを検証するものであることから、移転価格の分析にあたっては損益計算書で言うと主に営業利益より上の部分が重要になってきます。

一方で、何らかの特別な取引を行った場合や、災害等で特別損失が生じている場合などの特殊な状況があるのかどうかは、税引前当期利益に反映されていることがあります。また、取引を終えた後の利益処分をどうしているか、すなわち、親会社である日本本社が配当により回収を行っているか否かを判断する材料として、利益剰余金の状況から推察することもできるかと考えられます。

平成21年度の税制改正から、外国子会社配当益金不算入制度が導入され、海外子会社からの配当に対しては95%が益金不算入となることから、企業にとっては販売価格やロイヤルティ等で資金を回収するよりも、配当で回収をした方が税務メリットがあります。そのため、取引に係る対価を取らずに配当で回収している兆候が無いかどうかということも、所得移転の可能性を判断する一つの要素として考えられます。

②国外関連者との取引状況等

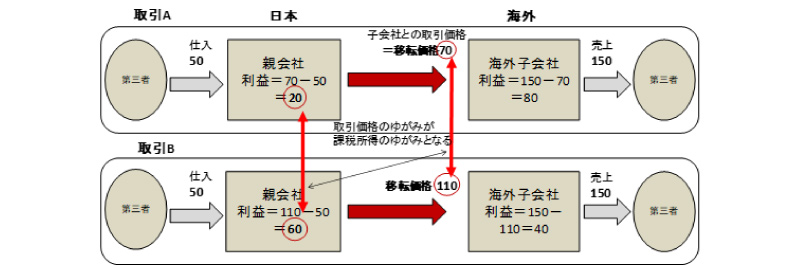

別表17(4)の下半分の「国外関連者との取引状況等」では、より個別的な取引の情報を記載するようになっています。移転価格税制では、取引ごとの損益状況を検証することとなるため、理想的には各取引について、親会社又は海外子会社がどの程度の利益を計上しているかを把握したいものと考えられますが、親会社か海外子会社のどちらの損益を検証すべきかについては事案によって異なり、また、取引ごとの損益を管理していない会社も多いことから、申告書での開示においては、取引金額と取引価格の算定方法の記載に留めています。

また、各取引について移転価格算定方法に何を用いているかを記載させることで、移転価格税制への対応の有無の判断もできることから、空欄である場合や、不合理な算定方法が記載されている場合には、移転価格調査の可能性も高くなるものと考えられます。

「受取」:当期において、国外関連者から支払を受ける対価の額の総額を記載します(百万円未満四捨五入)。

「支払」:当期において、国外関連者に支払う対価の額を記載します(百万円未満四捨五入)。

「算定方法」:支払を受ける対価の額又は支払う対価の額に係る独立企業間価格につき、法人が選定した算定の方法を記載します。

なお、独立企業間価格の算定に影響を与える特別な事情が生じた場合には,その具体的な内容を別紙に記載し添付することが求められています。特別な事情とは、例えば、生産拠点の海外移転、取引形態・流通形態の変更、買収・合併等による事業再編などです。

L)棚卸資産の売買の対価

海外子会社に対する製品、半製品、原材料等の輸出や輸入に係る対価を記載します。

▼税務当局の視点

まず、取引金額の大きさから、移転価格課税を行った場合の規模感が概ね判断できます。例えば、棚卸資産の売買について、年間1億円の取引があれば、5%取引価格のズレがある場合、年間5百万円の海外への所得漏れの可能性があります。それが移転価格課税の時効である6年分となると、3千万円の潜在的な課税所得(追徴税額では加算税と延滞税を含めて1千2百万円程度)となります。このように、取引金額が1億円程度となれば、1千万円超の追徴税額を取れる可能性があることから、移転価格調査を行うか否かの金額的な重要性は判断できるかと思われます。

「受取」及び「支払」については、当期の確定申告書の提出時までに、取引金額の実額を計算することが困難な事情にあるときは、合理的な方法により算定した推計値を記載することも可能です。

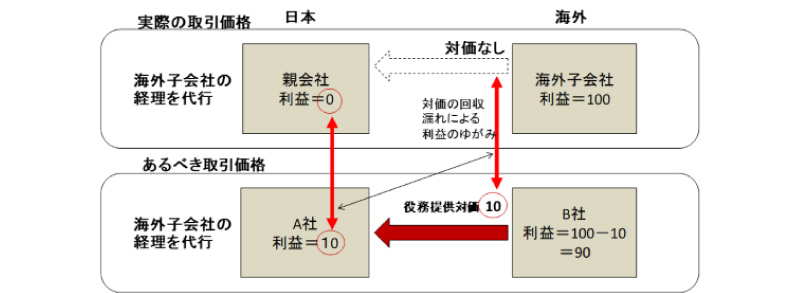

M)役務提供の対価

海外子会社に対する本社サービスに係る対価や、出張支援に係る対価などを記載します。

▼税務当局の視点

取引金額の大小の判断もありますが、ここに記載があるか無いかも重要な要素であると考えられます。近年の移転価格課税では、海外子会社に対する本社サービス(経理の代行や人事の代行等)による対価の回収漏れや、出張支援による対価の回収漏れについての事案が非常に多くなっています。親子間の関係においては、通常、何らかの人的交流があることが多く、本社が海外子会社に対して何らかの役務・サービスを提供している可能性が高いと考えられます。

一方で、こうした役務・サービスについて対価が取られていない場合、移転価格課税もしくは寄附金課税の対象となる可能性が高いと考えられますので、海外子会社から役務提供の対価の記載が無い場合には、調査対象となる可能性が高くなるものと考えられます。

N)有形固定資産の使用料

海外子会社に対する生産設備の賃貸料など、有形資産の使用料(賃貸料)を記載します。

▼税務当局の視点

移転価格税制は、基本的に全てのグループ間取引を課税対象とすることから、有形・無形資産の売買だけではなく、賃貸料の金額も課税対象となります。

取引形態自体が販売か賃貸かの取引形態自体には問題はありませんが、その対価が適正で無い場合には移転価格課税の対象となるため注意が必要です。

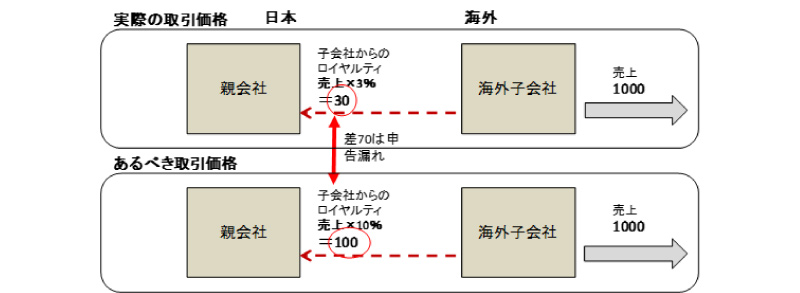

O)無形固定資産の使用料

海外子会社に対する商標の使用許諾や、技術の供与に係るロイヤルティ金額等を記載します。

▼税務当局の視点

有名な商標・ブランドを有する企業においては、そのような商標・ブランドの使用許諾に係るロイヤルティを回収する必要がある可能性があります。また、海外の製造子会社の場合、ほとんどの場合、本社から製造技術の供与がなされており、そうした技術、ノウハウの対価としてロイヤルティを回収すべき場合が多いものと考えられます。

有形資産については、仕入れや販売に対して対価を取るべきことはイメージがつきやすいものの、無形資産の供与に関しては、移転価格税制への意識が高くなければ取り漏れている可能性が十分にあります。近年の大型の課税事案は、こうしたロイヤルティの取り漏れのケースが多く、特に製造業の場合などで、ロイヤルティの取り漏れが無いか注意が必要です。

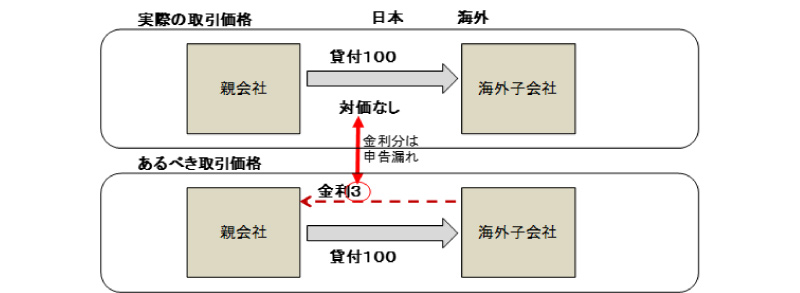

P)貸付金の利息又は借入金の利息

海外子会社との金銭貸借に係る貸付利息や借入利息の金額を記載します。

▼税務当局の視点

海外子会社への貸付に係る受取金利が低すぎる場合や、借入に係る支払金利が高すぎる場合には移転価格課税の対象となります。

また、海外子会社の現地での借入の保証を行う場合の保証料なども移転価格課税の対象となります。

移転価格への意識が低い企業の特徴として、グループ間で対価のやりとりをする必要性を感じていないことも多く、グループ間の役務提供や貸付金利が全く取られていないケースも多いように思われます。親子間ローンがある状況でこの金利の記載が無い場合には、金利について対価の回収がされていない可能性があり、移転価格調査の可能性が高くなるものと考えられます。

Q)事前確認の有無

日本の税務当局から事前確認を取得している場合には「有」に○をつけ、取得していない場合には「無」に○を付けます。

▼税務当局の視点

日本の税務当局から国外関連取引に関する独立企業間価格の算定方法について事前確認を得ている場合には、その確認を得ている年度に関しては移転価格調査の対象にはなりません。

別表17(4)を作成・提出していない場合

前述の通り、別表17(4)の情報は、税務当局においてデータベース化されて管理されているため、海外への所得移転・移転価格税制上の問題があるとみなされれば、税務調査の対象企業として選定される可能性が高くなります。逆に考えれば、海外子会社の利益水準が高い場合や、移転価格への対応を行っていない場合、調査対象とならないよう別表17(4)を記載しない方がいいのではないかとご質問を受けることもあります。しかし、それは間違いで、記載しない方がリスクは高くなります。多額の海外送金がある場合、その送金情報が銀行から税務当局に報告されることとなりますが、海外子会社への送金があって、別表17(4)の記載が無い場合、何らかの情報を隠したい理由があるのではないかという疑いが生じるため、逆に移転価格調査を誘発する可能性が高くなります。税務当局としても、こうした「あやしい」企業については、集中的に調査対象とする例もあるようなので、適正に移転価格税制への対応を行い、適正に別表17(4)を記載することが、調査・課税リスクを低減する近道であると考えられます。

なお、別表17(4)の記載に不備がある場合については、事務運営指針において調査において指導が行われることとされています。