移転価格税制の課税対象が中堅企業にシフト

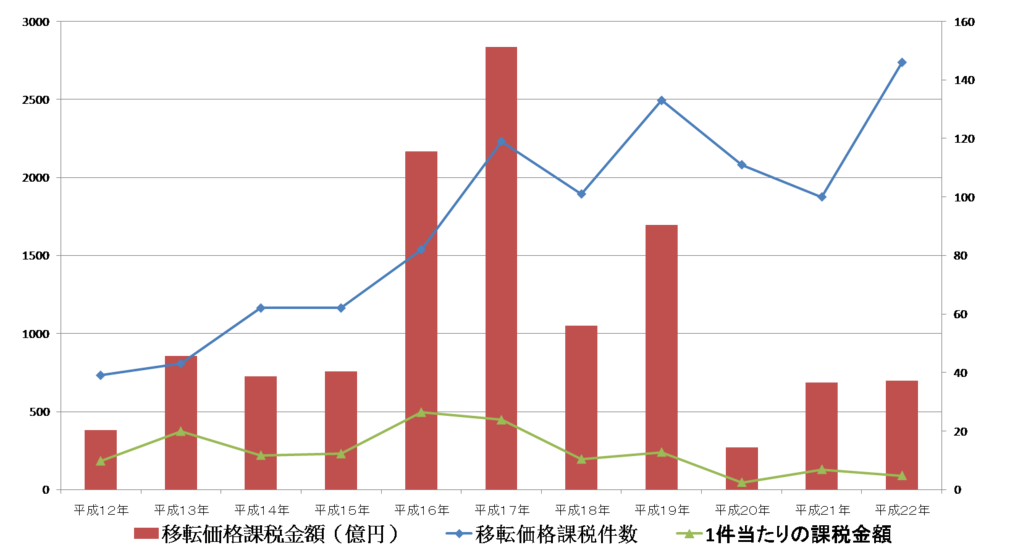

以下のグラフを見ると分かる通り、国税局における移転価格専門官の増員に伴って、過去から移転価格の課税件数・金額ともに増えてきました。ここで特徴的なのが、課税件数は段階的に増えているものの、ここ数年課税金額は大幅に小さくなっています。これまで、大型の課税事案が多かったため、課税件数と課税金額が比例して増加していましたが、平成20年ごろから、課税対象が中小・中堅企業へとシフトし始めていると考えられます。

【図表】移転価格課税金額と課税件数の推移

*出所:国税庁ホームページの情報から筆者作成。

新聞記事でもたびたび記載されるような数十億から数百億円の大型の課税事案が目立ちますが、実際にはもっと小額の取引についても課税されているのが現状であり、さらに移転価格の問題を「寄附金」として課税しているものを含めると、数百万円~数千万円の課税事案も非常に多いものと思われます。

中小・中堅企業にとって、移転価格の問題は、もはや対岸の火ではなく、今まさに手を打たなければならない経営課題とも言えます。移転価格調査が入り、課税を受けた場合、数百万円~数億円の追徴課税を受ける可能性もあり、場合によっては営業活動に必要なキャッシュフローをも脅かしかねないからです。

移転価格課税の時効は6年間であり、問題を先送りすれば、課税リスクは累積されていき、移転価格調査が入った時には既に遅いケースも多々あります。我々のようなコンサルティング会社が調査対応に入り、移転価格の理論を駆使して課税を防ぐことができるケースもありますが、あくまで会社の実態からして適正であると言えるものに対して税務当局が強引な課税を行おうとするような場合に有効であって、もともとの移転価格設定が明らかに説明のつかないようなレベルであれば課税を防ぐことは非常に困難となります。

移転価格の整備について何も手を打っていない状況であれば、少なくとも潜在的な課税リスクの大小を把握しておくことが重要です。

課税を受けた場合の社会的信頼への影響

移転価格課税は、租税回避の意図にかかわらず、課税される可能性があります。従って、企業としては、適正に納税しているつもりでも、税務調査によって、移転価格税制上問題があると判断されれば、課税を受けることとなります。

課税を受けた場合、新聞などのマスメディアでは、「株式会社○○、○億円申告漏れ」や「株式会社○○海外所得移転」など、あたかも悪質な租税回避を行ったような印象を与える報道のしかたをされるケースも少なくなく、移転価格税制の性質を理解していない一般の消費者等にとっては、税金逃れをした会社という印象を与える可能性もあります。一般消費者を相手とする企業によっては、移転価格の問題は、追徴課税のリスクよりも、ブランド価値の毀損リスクの方が大きい場合もあります。